|

|

您的位置:首页 >> 财经要闻 >> 文章正文 |

|

|

大行:美联储政策路径将取决于这四个因素 |

|||||||

| 时间:2022-3-18 7:13:42 | ||||||||

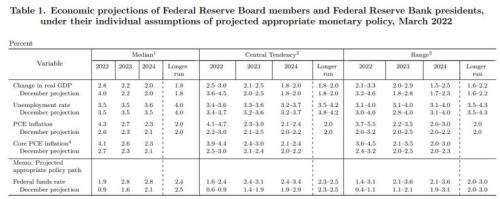

美联储周三宣布加息25个基点,正式开启新一轮紧缩周期,并暗示今年还将加息六次。但鉴于未来通胀或受到抑制,并且可能伴随经济放缓,美联储当前的政策能走多远尚难断言。 瑞银财富管理在一份报告中称,如果不出现严重的负面经济增长冲击,美联储今年再加息五、六次是可以预期,但除此之外,政策路径及其对市场的影响更为模糊。“原因有很多,其中一个原因是,一旦货币政策接近中性,美联储的双重使命――价格稳定和充分就业――中哪一个会被优先考虑存在不确定性。” 瑞银指出,去年大部分时间里,美联储优先考虑的是劳动力市场复苏和潜在的经济增长,而不是通胀。美联储之前认为,通胀将是暂时性的,而劳动力市场仍有大量闲置,因为许多人由于疫情相关问题还未回归。这种看法在去年12月发生转变,联储的沟通也是如此――现在劳动力市场紧俏,而通胀有持续下去和失控的风险。 美联储在周三发表的声明中承诺“持续加息”,以遏制美国目前处于40年来高位的通胀。美联储在最新发布的经济预估中上调了对2022年至2024年的通胀率预期,但认为通胀率会逐年降低。与此同时,美联储对2022年至2024年美国实际GDP增速预期中值分别为2.8%、2.2%和2.0%。 (2022年3月美联储经济预估) 瑞银称,美联储目前正处于对抗通胀的模式,但在通胀缓和、经济增长放缓之后,该央行可能会重新权衡其两项职责。市场已经预计,在今明两年加息逾200基点后,美联储将在2024年降息,尽管市场也预期届时CPI通胀率仍将接近3%。瑞银表示,由于影响市场定价的因素有很多,这不应被理解为美联储在2024年之前会优先考虑充分就业,但这也引出一个问题,即哪些因素会影响美联储一到两年后的政策考量。 在瑞银看来,美联储在试图平衡其双重使命时可能考虑以下几点。 首先,可能需要失业率大幅上升才能对通胀产生实质性影响。利用菲利普斯曲线呈现的通胀和失业率之间的反比关系(尽管该曲线有许多局限性并受到有见地的批评),并将二者的当前水平代入,可以得出这样一个结论,即失业率必须上升到10%左右,通胀才能接近2%的目标。这可能是美联储不愿承受的代价。 第二,劳动力市场处于历史上的紧俏状态,美联储收紧政策导致的劳动力市场的需求受损,实际上可能会使供需恢复平衡以及温和的工资增长,而不是造成大量失业。这只是一个很大的假设,而且历史并不支持;失业率上升0.5-1个百分点后,经济衰退总会随之而来。但是,人口结构和劳动力参与率的长期下降也确实从未像现在这样有利于劳动力市场保持紧张。这可能会让美联储认为,在不危及充分就业的情况下,至少可以稍微限制一下货币政策。 第三,存在一种市场错位的观点,认为如果有必要,美联储应该让通胀在一段时间内保持在高位。刺激计划引发的美国经济总需求激增,加上供给侧瓶颈,不仅将整体通胀率推高至近8%,而且还扭曲了商品、服务和劳动力的相对价格。这很重要,因为相对价格决定了经济中的资源配置,而价格扭曲会导致经济效率低下。美联储知道,相对价格再次正确地发挥其市场清算功能需要一些时间。为了遏制绝对价格水平的上升而过度、过快加息,可能会过早地截断这一资源重新分配过程。 第四,只要长期趋势是朝向低通胀,并且没有重新加速的迹象,美联储可能愿意在一段时间内容忍通胀率接近或高于3%。如果美联储在2022年收紧货币政策,加上通胀自然放缓,足以使通胀率接近3%,那么美联储很可能从那时起采取谨慎的步伐,以达到中性政策利率,或略高于这一水平的利率,从而将经济衰退风险降到最低。 |

||||||||

作者: feixiang 来源:

|