|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

咖啡专题报告系列一:咖啡市场概况及全球生产贸易格局 |

|||||||

| 时间:2022-9-20 15:49:52 | ||||||||

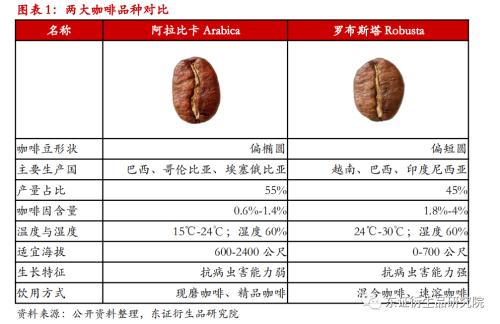

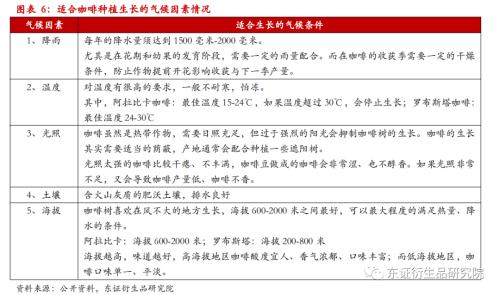

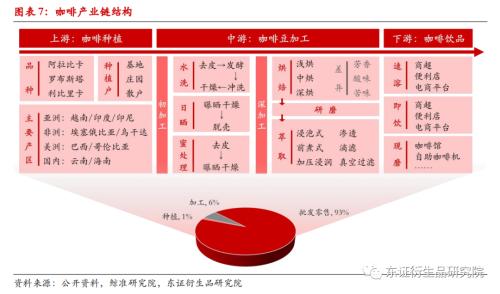

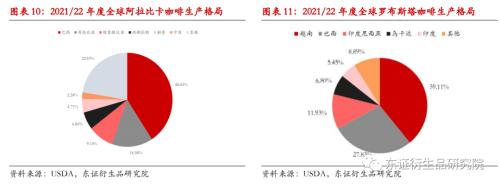

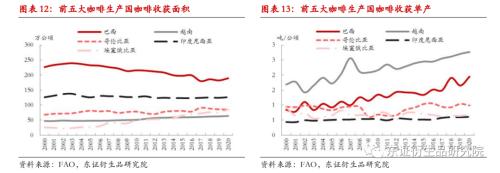

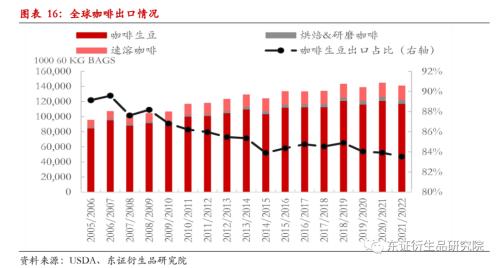

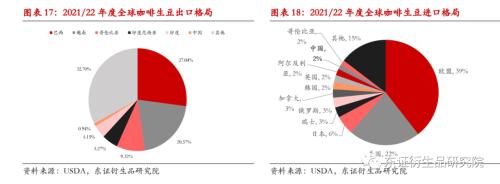

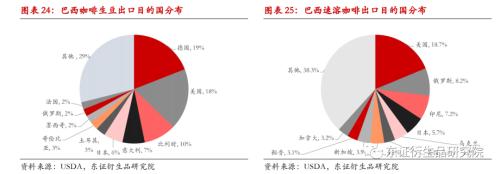

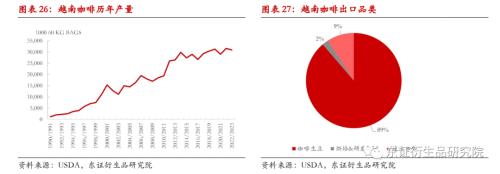

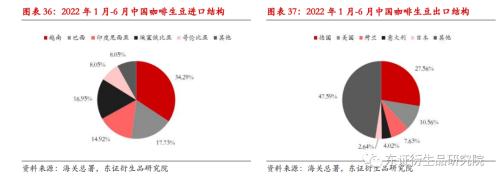

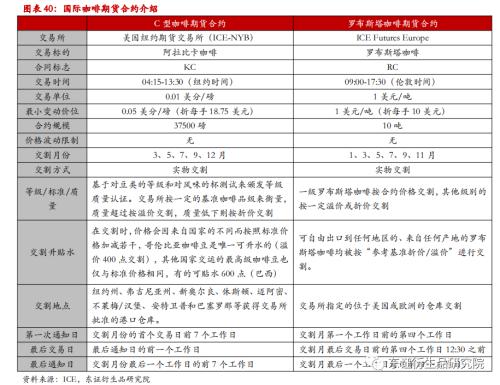

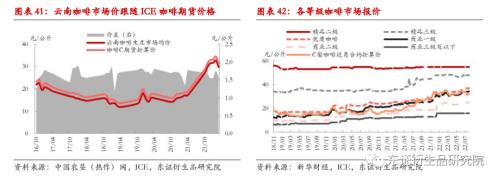

来源:东证衍生品研究院 报告摘要 报告日期: 20 22年9月17日 ★咖啡期货概况: 2021年5月,广期所两年期品种计划获中国证监会批准,明确将16个期货品种交由广期所研发上市,其中包括市场高度关注的咖啡期货。目前全球最重要的咖啡期货是美国洲际交易所ICE上市的C型咖啡(阿拉比卡咖啡)期货以及欧洲洲际交易所ICEU上市的罗布斯塔咖啡期货。阿拉比卡和罗布斯塔是全球交易的两大咖啡原生品种,生长环境及风味有所差异。 ★全球咖啡生产贸易格局: 全球咖啡产区集中在南北回归线之间的地区,称为“咖啡带”。全球前五大咖啡生产和出口国分别为巴西、越南、哥伦比亚、印度尼西亚和埃塞俄比亚,其中巴西和越南两国咖啡产量占比超过总量的50%。巴西是最大的阿拉比卡咖啡生产国,而越南是最大的罗布斯塔咖啡生产国。 整体而言,咖啡生产国主要在发展中国家,而消费国却主要在发达国家。2021/22年度,欧美咖啡消费量达到全球消费总量的40%以上,是咖啡的主要进口地区,巴西是第二大咖啡消费国,占比13.37%。欧盟、美国、巴西、日本四地的消费量占全球消费的约三分之二,其中巴西既是全球最大生产国也是消费大国。 ★中国咖啡生产贸易格局及市场状况: 1、中国咖啡产地集中在云南省西南部,主要产阿拉比卡种,产量占全球1%左右,消费占到全球2.5%左右。主产区云南咖啡收获面积与产量在2017年见顶后连续下降。 2、中国已经成为全球消费增长最快的市场之一,正以每年超过15%的速度增长。从产品消费结构上看,速溶咖啡仍然是主流。 3、中国咖啡进出口已连续5年出现逆差,速溶咖啡是国内进口最大的咖啡品类。从进口来源看,包括越南和马来西亚在内的东盟成员国在中国进口量上占主导地位。 4、国内咖啡市场价目前仍然参照ICE交易所C型咖啡期货价格而定,国内几乎没有定价权。随着云南咖啡产业链和精品咖啡的发展,未来国内市场将逐渐获得更多对云南咖啡的定价权。 特别感谢实习生张可可、李兆聪对本文作出的重要贡献。 报告全文 1 咖啡行业概况 1.1、咖啡商品分类 咖啡,在大宗商品交易中指咖啡生豆(Green Coffee Bean)。全球咖啡品种可分为三大原生种,阿拉比卡(小粒种)、罗布斯塔(中粒种)和利比里卡(大粒种),其中利比里卡咖啡目前仅在西非的少数国家种植,且由于其风味较差,仅在国内流通消费,产量极低(不纳入本文数据范围)。因此在全球流通的咖啡品种为阿拉比卡和罗布斯塔两种。 阿拉比卡咖啡是埃塞俄比亚发现的原始咖啡树的后裔,是世界咖啡产量最高的品种,约占全球咖啡产量的55%。咖啡豆形状较为扁平、细长,咖啡因含量更低。在世界市场上,阿拉比卡咖啡价格也较高。阿拉比卡咖啡是高海拔种植的咖啡,通常生长在海拔600-2400公尺。理想的生长温度在15℃-24℃,湿度在60%左右。主产区包括南美洲(巴西、哥伦比亚)、中美洲、东非与亚洲部分地区。阿拉比卡咖啡树的种植成本很高,因为其理想的生长地形往往比较陡峭。此外,其树木容易患病,需要额外的照顾。 罗布斯塔咖啡树大多生长在中非、西非以及东南亚部分地区,包括印度尼西亚和越南以及巴西,科特迪瓦也是世界上最大的罗布斯塔咖啡生产国之一。罗布斯塔咖啡产量略低于阿拉比卡,但近年来一直在不断上升,目前约占全球咖啡产量的45%。罗布斯塔咖啡树能够承受温度更高的气候,这使其能够在更低海拔高度生长。此外,罗布斯塔树较阿拉比卡种有更强的抗病力,耐叶锈病,易栽培,这使得它的种植成本更低。罗布斯塔咖啡豆往往比阿拉比卡咖啡豆略圆,咖啡因含量更高。与阿拉比卡咖啡相比,罗布斯塔咖啡酸度低、口味较苦涩,主要用于混合咖啡和速溶咖啡。 1.2、咖啡种植分布 咖啡树生长于赤道为中心,南北纬25度之间,称之为“咖啡带”(The Bean Belt)的热带或亚热带各国家之中,目前咖啡的生产国约有六十多国,咖啡的产地分布于南美、中美、西印度群岛、亚洲、非洲、阿拉伯、南太平洋(行情601099,诊股)及大洋洲等地区。 目前全球最主要的咖啡生产国有巴西(65%阿拉比卡、35%罗布斯塔)、越南(96%罗布斯塔)、哥伦比亚(100%阿拉比卡)、印度尼西亚(88%罗布斯塔)等,其中巴西的产量占据全球产量的35-40%之间。 咖啡豆常见的两个种类阿拉比卡与罗布斯塔中,近年来罗布斯塔种的占比不断提升。阿拉比卡的主产国包括巴西、哥伦比亚、洪都拉斯、秘鲁等,其中巴西与哥伦比亚的产量合计占阿拉比卡总产量的55%左右;罗布斯塔的主产国包括越南、巴西、印度尼西亚等,其中越南与巴西占罗布斯塔总产量的约65%左右。由于巴西产量在全球占很大比重,且巴西的阿拉比卡种有明显的两年生产周期(大小年),所以全球的阿拉比卡产量受此周期影响也基本表现为大小年的两年生产周期。 1.3、咖啡树 咖啡树是茜草科多年生常绿灌木或小乔木。咖啡树从树苗栽种到开始开花结果一般需要经历3-5年的时间,根据树种和地域的不同,咖啡树的树龄在10-20年,产量高峰期在6-10年,之后产量会逐渐减少,树龄在10-15年左右时一般会进行替换或者补苗,通常产量越高树龄也越短。人工栽培的咖啡树为了便于手工采摘往往会被修剪到2米以下,野生咖啡树可以长到5-10米,且树龄也会更长。 咖啡树花期根据产地不同大约在2月-3月(北半球)或6月-7月(南半球)。花期极短,约为3-5天,开花后会结出绿色的浆果,经过6-9个月的成熟期后外皮呈红色,称为咖啡樱桃(Coffee Cherry)。咖啡树边花边果,浆果先后成熟。咖啡樱桃采摘后经过一定的处理便得到咖啡生豆,一颗咖啡樱桃通常包含两颗咖啡生豆,咖啡生豆经过烘焙处理即成为散发浓郁芳香气味的棕色咖啡熟豆。 不同地区的咖啡作物有着不同的收获季,一般一年1~2次,采收期多在旱季。其中位于北半球的大多数国家的收获季在11月-次年4月之间,例如越南、中国以及中美洲大部分国家;而位于南半球的国家收获季基本处于4月-9月,例如巴西,其中阿拉比卡收获季要略晚于罗布斯塔。而横跨赤道的国家收获季较为特殊,大部分有两个收获季(大小两次收成),如哥伦比亚、肯尼亚,歉收季集中在3月-6月,而主收季集中在9月-12月。大多数阿拉比卡咖啡豆的成熟期在6-8月,罗布斯塔咖啡豆则是在9-10月。 1.4、生长影响因素 咖啡的种植对地区气候要求严格,其生长对天气敏感度较高,这增加了市场的不稳定性。其中温度和降雨情况是影响咖啡产量和质量的两大最主要的天气因素。 1.5、咖啡产业链及利润分配 咖啡产业链上游为咖啡种植业。咖啡种植主要集中在咖啡庄园、基地等,也有部分为小咖啡农(散户)。不同国家地理环境条件不同,因此种植地存在差异。例如,巴西大部分地区处于热带,适宜咖啡生长,咖啡普遍种植在地势较为平坦的区域,面积广阔,因此以大型庄园种植为主,可以进行机械采摘,成本较低。而在我国云南地区,咖啡主要种植在坡地、山地上,大型庄园、基地数量较少,基本依赖人工采摘,人力成本较高。 咖啡产业链中游为咖啡加工业。咖啡加工可分为初加工和深加工,初加工是指从咖啡浆果到咖啡生豆的过程,主要有日晒、水洗、蜜处理三种方式,同时也衍生出半日晒和半水洗处理。规模较大的咖啡庄园或种植基地一般拥有配套的处理厂,在采摘的同时进行初加工也可以保证咖啡豆的质量。深加工是指从咖啡生豆到咖啡饮品的全过程,加工企业可以直接向咖啡基地采购咖啡生豆,也可以向贸易商采购。 咖啡产业链下游是咖啡饮品,主要分为速溶咖啡、即饮咖啡和现磨咖啡。由于咖啡饮品分类的特殊性,现磨咖啡的研磨和萃取过程一般在下游的终端零售环节进行,以保证咖啡的口感。 从产业链的利润分配角度看,咖啡产业上游种植业利润极低,约占产业链利润的1%,主要是由于产品同质化程度高,咖啡农基本没有议价能力。中游的处理厂和烘焙厂的利润约占6%,而下游的附加值极高,利润占整个产业链的93%,主要是由于集中度较高,存在品牌溢价。 2 国内外咖啡生产贸易格局 2.1、全球咖啡生产贸易格局 2.1.1、全球咖啡生产格局 咖啡是世界上交易量庞大,且供给结构集中度较高,前五大咖啡豆生产国及出口国分别为巴西、越南、哥伦比亚、印度尼西亚和埃塞俄比亚。根据USDA数据,2021/22年度(10月至次年9月)全球生咖啡产量为1.67亿袋(每袋60kg,下同),同比下降5.23%。其中,巴西占比34.76%,越南占比为18.91%,两国总量已超出全球咖啡产量的一半。而2021/22年度中国生咖啡产量为200万袋,仅占全球的1.2%。同时,USDA预计2022/23年度全球生咖啡产量将增长到1.75亿袋。 与许多果树一样,咖啡树也存在产量“大小年”的特点。这一特点在近8年尤为明显,通常是奇数年为小年,偶数年为大年。“大小年”发生的直接原因是大量的结果会抑制花芽的形成。如果上一年结果太多,植物消耗大量营养的同时后续营养跟不上,会导致花芽分化少,根系活力差,导致第二年结果变少,因此也与栽培管理有关。 分品种来看,2021/22年度全球阿拉比卡咖啡产量为8.91亿袋,占世界咖啡产量的53.34%,罗布斯塔咖啡产量为7.80亿袋,占世界咖啡产量的46.66%,而在1999/2000年度其占比仅为35%。 阿拉比卡咖啡的前五大生产国分别为巴西、哥伦比亚、埃塞俄比亚、洪都拉斯和秘鲁,其中2021/22年度巴西占全球阿拉比卡产量超过40%,巴西和哥伦比亚两国产量超过全球总产量的50%。罗布斯塔咖啡的前五大生产国分别为越南、巴西、印度尼西亚、乌干达和印度,其中2021/22年度越南、巴西分别占全球罗布斯塔咖啡产量近40%、29%,越南和巴西两国产量超过全球罗布斯塔总产量的60%。 从收获面积看,巴西收获面积最大,2020年其咖啡收获面积占全球总面积的17.19%,但2003年至今,其收获面积在趋势性缩小,而在前五大咖啡生产国中,除巴西外的其他国家咖啡收获面积较为稳定,埃塞俄比亚收获面积有所扩大。巴西咖啡收获面积不断缩小的原因主要有两方面,首先是种植意愿降低,咖啡价格长期低迷和种植成本的不断上升使得一些小规模咖啡种植园改种其他经济作物;其次是极端天气导致的收获面积被动减少,巴西咖啡产区几乎每年都会遭受不同程度的霜冻气候,造成咖啡树的损伤和死亡,甚至使得部分小咖啡农逐渐放弃咖啡种植,另外,全球气候变暖也使得适宜咖啡生长的区域面积不断缩减。 从咖啡收获单产看,越南单产最高,2020年其咖啡单产约为2.77吨/公顷,而排名次之的巴西单产为1.95吨/公顷,两国单产均在趋势性上升。 2.1.2、全球咖啡需求格局 咖啡是世界三大饮品之一,与可可、茶同为流行于世界的主要饮品。 从总量来看,世界咖啡消费较稳定,根据USDA数据,2021/22年度咖啡(包括咖啡生豆、烘焙&;;;研磨咖啡、速溶咖啡)消费总量为1.65亿袋,同比增长2.08%,占全球总产量的99.94%,预计2022/23年消费总量1.67亿袋。分地区来看,受饮食文化和消费水平影响,全球咖啡消费主要集中在欧美地区。2021/22年度,欧美咖啡消费量达到全球消费总量的40%以上,是咖啡的主要进口地区,巴西是第二大咖啡消费国,占比13.37%,而中国消费量仅占2.51%。欧盟、美国、巴西、日本四地的消费量占全球消费的约三分之二,其中巴西既是全球最大生产国也是消费大国。 整体来看,咖啡生产国主要在发展中国家,而消费国却主要在发达国家。 2.1.3、全球咖啡进出口贸易格局 全球用于进出口贸易的咖啡产品可分为咖啡生豆、烘焙&;;;研磨咖啡与速溶咖啡,其中咖啡生豆的贸易量最大,其出口占到全球总出口贸易比重的80%以上,主要出口国基本与主产国相同,包括巴西、越南、哥伦比亚、印度尼西亚、乌干达等。 烘焙&;;;研磨咖啡是对咖啡生豆进行烘焙与磨碎后的产物,主要出口地包括欧盟、美国、越南等,其中欧盟与美国也是全球最大的咖啡消费与进口地。非产地国进口咖啡生豆,然后加工烘焙成研磨咖啡、速溶咖啡等,再将这些增值产品出口至产地国和其他非产地国,即再出口交易,德国、比利时、美国、意大利等欧美国家在再出口交易中占比较大。 速溶咖啡是将已萃取的咖啡液,经过蒸馏和提纯后得到的粉末,可直接用热水冲调进行饮用,交易量略高于烘焙&;;;研磨咖啡。主要出口国包括巴西、马来西亚、越南、印度等国。 随着2020年新冠疫情的流行,居家办公逐渐成为常态,烘焙&;;;研磨咖啡与速溶咖啡的贸易量也逐年提高,但是由于占咖啡总贸易量的占比过小,在比重上的提高并不明显。 海运方面,咖啡豆贸易商通常使用集装箱船,将麻袋包装的咖啡豆从生产地区送往全球各地,但近两年随着集装箱船运力紧缺加剧,贸易商不得不选择干散货船运输生豆,尽管干散货船运输缓慢、装卸困难。 2021/22年度全球咖啡(包括咖啡生豆、烘焙&;;;研磨咖啡以及速溶咖啡)出口贸易量1.4亿袋,其中咖啡生豆出口贸易量1.17亿袋,占全球咖啡生豆产量的70.21%。分国别来看,巴西咖啡生豆出口量占全球总出口量的28.97%,越南占比22.16%,两国咖啡生豆出口量超过全球总出口量的50%。2021/22年度,巴西咖啡生豆出口量占其国内产量的54.43%,越南和哥伦比亚该比例更高,分别为80.91%、90.77%。 从咖啡生豆进口国分布来看,欧美是最大的进口目的国,其中欧盟进口占全球总进口量比重为39%,美国进口占全球总进口量比重为22%,两大进口地合计占到六成以上,而中国进口占全球总进口贸易比重2%。 2.2、全球咖啡核心生产国 2.2.1、对国际咖啡市场影响最大的国家:巴西 巴西是全球咖啡尤其是阿拉比卡咖啡最大的生产国、第二大消费国、最大的出口国,对咖啡价格有非常强的影响力。巴西咖啡产区主要在米纳斯吉拉斯、圣保罗、巴伊亚和圣埃斯皮里图四个州,2021年该四州咖啡产量占到全国的比重为92%,其中米纳斯吉拉斯州咖啡产量占到46%,位于巴西中南部,生产的咖啡几乎全为阿拉比卡种,是巴西最大的阿拉比卡咖啡产区,该地阿拉比卡占全国阿拉比卡总产量的70%;圣埃斯皮里图是巴西咖啡产量第二大州,占全国产量的30%左右,近80%的咖啡树属于罗布斯塔种,是巴西全国最大的罗布斯塔咖啡产区,该地罗布斯塔占全国罗布斯塔咖啡总产量的69%。巴西阿拉比卡咖啡与罗布斯塔咖啡产量比约在6:4左右。 巴西咖啡的生产效率全球领先。该国咖啡种植区大多不是中美洲那样的山地,而是大片平缓的山坡和高原。由于地势平缓,巴西国内有许多机械化的高产量大型庄园。咖啡果采用机器收获,处理由大型加工厂完成,从咖啡果到可出口生豆之间的所有工序都在加工厂进行。 生产方面,巴西咖啡豆产量遵从“大小年”规律,以两年为周期循环,主要是因为占咖啡产量大部分的阿拉比卡咖啡树一般需要一年时间来休养。受全球气候变迁的影响,对气候要求严格的阿拉比卡咖啡种植面临严重挑战,种植面积不断缩减,罗布斯塔咖啡种植趋升。据联合国粮农组织的数据,巴西咖啡收获面积自2000年的226.8万公顷已降至2020年的189.8万公顷,近年来巴西咖啡收获面积基本稳定在180-190万公顷,巴西咖啡的产量增长也已明显放缓。 消费方面,巴西作为继美国之后的全球第二大咖啡消费国,国内需求增长良好,据USDA数据,在新冠疫情前的20多年里,咖啡消费总量增长了120-130万袋,年复合增速达到3%。Abic数据显示,巴西人均咖啡消费为6.06公斤咖啡生豆或4.84公斤咖啡烘焙豆,位居世界前列。近几年因为新冠疫情、高通胀、经济疲软等因素影响,巴西消费明显放缓。 出口方面,巴西咖啡的出口中,咖啡生豆出口占比近90%,速溶咖啡出口约占10%。总出口量占到巴西产量的60%以上。巴西生豆主要出口至欧美日这些发达国家,20/21年度巴西咖啡生豆出口排名前五的国家为德国(19%)、美国(18%)、比利时(10%)、意大利(7%)、日本(6%);20/21年度巴西速溶出口排名前五的国家为美国(18.7%)、俄罗斯(8.2%)、印尼(7.2%)、日本(5.7%)、乌克兰(4.2%)。 2.2.2、最大的罗布斯塔咖啡生产国:越南 越南为全球第二大咖啡生产国和出口国,越南南部属湿热的热带气候,适合种植罗布斯塔咖啡,罗布斯塔咖啡产量占全国总产量的95%以上,种植地区集中在中部高地(达克-莱克、林东、达克-农和贾莱四省),总种植面积为60余万公顷,目前越南咖啡产量已经突破3000万袋,近几年在3100万袋左右。在产量在1990/91年度-2013/14年度经历了长达20余年的快速增长后,在2013/14年以来增速明显放缓,生产进入到瓶颈期。 越南95%的咖啡作物来自于分散在各地的私营咖啡农场,只有5%的产量来自于国营企业。而私营部分的咖啡豆有很大一部分又来自于小规模种植的农户,大型咖啡庄园不多。这种如此小规模、碎片化、家庭化的种植模式带来的是投资难以进入、采摘无法集中、不同种植园间加工方式不统一等问题,最终导致了咖啡豆产量、质量的不稳定。 此外,越南咖啡树老龄化严重。越南有超过30%的咖啡树树龄在20~30岁之间,而咖啡树的产值巅峰往往在8~15岁之间,越南的咖啡树很多都已过了产值巅峰。而要处理掉超龄的树木,重新种植新的咖啡树,这对小规模咖啡农来说是一笔较大的开销,而且咖啡树在种植后还需要等待4~5年才能提供产出。由于越南国内咖啡种植者没有足够的资金投资农场,且近年很难获得融资,使得越南咖啡种植业在短期内升级变得愈加困难。 而这两年,肥料价格的上涨,出口运费的飙升,以及劳动力成本的增加都让越南咖啡种植者的利润受到侵蚀。而为了应对成本的飙升,越南咖啡种植者正通过间种其他价值更高的农作物如黑胡椒、榴莲和牛油果等。但为了间种其他作物,咖农不得不砍掉部分咖啡树,损及咖啡收获面积。 出口方面,越南年度咖啡出口量占到产量的90%以上,该国加入了众多的自由贸易协定也有利于咖啡的出口,咖啡成为仅次于该国大米的第二大出口作物。主要出口目的地是德国、印度尼西亚、意大利、日本、俄罗斯联邦、西班牙和美国。目前正加大对中国的出口。咖啡出口品种中,20/21年度咖啡生豆出口占到88%,烘焙&;;;研磨咖啡及速溶咖啡这些加工后的咖啡出口占到11%。 政策规划方面,(1)越南农业与农村发展部设定到2025年咖啡重植和嫁接面积达到10.7万公顷,其中,重植面积7.5万公顷,嫁接面积3.2万公顷。据悉,目前生产者没有扩大种植面积,而是将重点转向可持续的认证生产和提高咖啡豆质量,以提高农民的收入。 (2)2021年咖啡出口大约创汇30亿美元,越南咖啡可可协会设定未来10年目标,咖啡出口额达到50-60亿美元,是现在的两倍以上。为了达到该目标,则要将加工咖啡比例由现在的10%以下提升至25%左右或更高。然而,在现在的背景之中,由于技术水平,加工厂操作流程复杂,农民的意识,对企业提升加工咖啡比例是一个很大的挑战。 2.3、中国咖啡产业形势 2.3.1、国内咖啡供给状况 中国在全球范围内属于中等规模的咖啡生产国,中国大陆的咖啡种植区主要在云南,品种为阿拉比卡咖啡。云南咖啡豆面积及产量占到全国98%以上,主要分布在普洱、保山、德宏和临沧。此外,海南和台湾地区也有咖啡种植区,海南主要种植罗布斯塔咖啡。我国咖啡每年的收获期为10月-次年4月,其中11月-次年1月为高峰期。 据云南农村农业厅的数据,2021年中国咖啡种植面积在140万亩左右,产量10.91万吨。2014年以后中国咖啡种植面积就没再增长了,因2012-2020年全球咖啡在供过于求的打压下持续下跌,云南咖啡生豆收购价也一路走低,运行于成本之下,导致了咖农的被迫砍树改种和减少种植投入。云南咖啡收获面积与产量在2017年见顶后连续下降,2021年全省咖啡种植面积139.29万亩、比上年减6.7%,产量10.87万吨、比上年减17%。 2021年11月,云南省农业农村厅发布《云南省“十四五”打造世界一流“绿色食品牌”发展规划》,其中对于咖啡产业进行了详尽的布局。到2025年,全省咖啡种植面积稳定在150万亩(折合10万公顷),咖啡生豆产量稳定在15万吨以上,且其中精品咖啡比重达到20%以上,实现咖啡产业综合产值600亿元以上。同时,在种植基地布局、加工布局、市场布局等方面都进行了明确的定位和规划,助推云南省咖啡产业发展。 消费方面,和产量不同,随着中国城镇化的发展和人口结构变化,中国已经成为全球消费增长最快的市场之一。近年来,随着人民收入的提升,咖啡消费正以每年超过15%的速度增长。2021年全国咖啡豆消费量25.2万吨,同比增长25.37%。国内咖啡消费主要集中在一二线城市。从产品消费结构上看,速溶咖啡仍然是主流,占53%,现磨咖啡占36%,即饮咖啡占11%。中国咖啡消费市场已成为国际各大商业巨头的重点,纷纷在中国进行产业和市场布局。 进出口方面,由于消费的快速增长,目前大部分国产咖啡豆在国内消耗,产需缺口的扩大令进口需求大幅增长。中国进口增长快,出口逐渐减少,已连续5年出现逆差。2021年,中国进口咖啡量16.59万吨,同比增加49.77%,出口量3.53万吨,同比减少39.24%,净进口13万吨。 中国咖啡进口中,速溶咖啡仍然是国内进口最大的咖啡品类,占进口总量比重为50%-60%;咖啡生豆进口在2020/21年度增幅较大,这两年占进口总量比重在30%-40%;烘焙&;;;研磨咖啡进口比重维持低位。从进口来源看,包括越南和马来西亚在内的东盟成员国在中国进口量上占主导地位,其中速溶咖啡进口来源方面,20/21年度排名前五的为马来西亚(38%)、越南(32%)、日本(7%)、韩国(5%)、印尼(5%);咖啡生豆进口来源方面,20/21年度排名前五的为越南(33%)、巴西(18%)、危地马拉(13%)、埃塞俄比亚(12%)、哥伦比亚(10%)。 中国咖啡出口中,以咖啡生豆出口为主,占到总出口量的七成左右,近几年比重有所下滑;其次是速溶咖啡出口,占到总出口量近三成左右,近年来比重有所上升;烘焙&;;;研磨咖啡出口较少。从出口去向看,我国咖啡生豆主要出口到欧美地区,德国、美国、荷兰和意大利占比接近50%。 3 国际咖啡期货市场 目前全球市场最重要的咖啡期货是美国洲际交易所(ICE)的C 型咖啡(阿拉比卡咖啡)期货,C型咖啡期货价格已成为全球阿拉比卡咖啡的基准价格。 C型咖啡期货以全球20个咖啡生产国合格仓库运至美国及欧洲各大港口的不同等级的咖啡生豆为交割标的,实物交割价格以C型咖啡期货价格为基准,并根据各国咖啡生豆的质量等级差异进行溢价或折价调整来确定最终的现货交割价格。 前五大阿拉比卡咖啡生产国为巴西、哥伦比亚、埃塞俄比亚、洪都拉斯和秘鲁。但目前阿拉比卡咖啡交易所库存的前五大来源国分别为洪都拉斯、巴西、秘鲁、墨西哥、布隆迪(埃塞俄比亚不在交易所规定的20个国家之中)。因哥伦比亚咖啡品质高口感好,且是交易所唯一按参考基准进行溢价交割的咖啡,在市场上供不应求,再叠加疫情初的物流障碍、近期的集装箱短缺和频繁的持续暴雨,以及2021年5月哥伦比亚国内爆发的抗议活动导致出口受阻,哥伦比亚咖啡在交易所的库存极低,近一年甚至维持零库存。 巴西产出全球40%以上的阿拉比卡咖啡,但在2020年10月以前其在交易所的库存数量极低,主要是因为巴西咖啡生豆以日晒处理为主,而ICE所规定交割的咖啡为水洗咖啡。2013年,美国ICE交易所修改交割规则,允许巴西半水洗咖啡豆交割入库,但一直没有吸引过大批量的入库,主要是因为交易所仍然更倾向于水洗咖啡豆。2020年初开始ICE库存不断下降,同时2020年8月开始巴西方面尝试向交易所提供半水洗咖啡豆,交易所在库存收紧压力下也不得不接受,巴西咖啡豆在交易所的库存数量和占比持续增加。 2021年中以来,受到气候、虫害、物流等多方面的影响,全球主要咖啡生产国产量大幅减少,ICE库存持续收紧,使得咖啡期货价格出现暴涨,直到2021年底进入北半球咖啡收获高峰期开始价格才趋于稳定。 与阿拉比卡咖啡不同,罗布斯塔咖啡期货交易在欧洲洲际交易所(ICEU)进行,同样,该期货合约价格是全球罗布斯塔咖啡现货价格的基准。罗布斯塔咖啡的来源国不受限制,并在美国或欧洲的指定仓库交割,其价格远低于阿拉比卡咖啡。 4 国内咖啡现货交易市场 云南咖啡产业一直严重依赖国际企业和国际市场,大部分咖啡以大宗商品生豆方式出口,且在全球咖啡产业中份额极小,处于交易弱势地位,再加上品质稳定性差,也更加难以有定价权。在过去,绝大部分云南咖啡豆由雀巢、星巴克等企业收购,因此其现货价格完全参考C型咖啡期货价格,以低于期货10-20美分/磅的价格低价销售。尽管全国咖啡产量连年下降,但并未对国内咖啡市场价产生影响。 2014年7月,云南咖啡交易中心(YCE)在普洱挂牌成立,2015年开始,云南咖啡交易中心与美国精品咖啡协会(SCAA)合作,构建起符合国际标准、又体现云南咖啡产业特点的咖啡质量体系、品鉴培训体系和杯品测评体系,将精品咖啡与普通期货咖啡(商业级)的定价规则分离开来,实现优质优价。2016年底,更名为云南国际咖啡交易中心。 云南国际咖啡交易中心是目前我国唯一一个在咖啡原产地以咖啡现货交易为核心,连接产业上下游的综合性产业公共服务平台,提供集资源整合、线上交易、金融服务、交易结算、专业培训、仓储物流等服务为一体的“一站式”交易配套服务,供货商会员覆盖了云南咖啡八大产区,拥有云南80%咖啡种植企业的产品资源。云南咖啡产业和精品咖啡行业在YCE的推动下得到了更进一步的发展。 从各等级咖啡市场报价来看,与C型咖啡期货等级标准相近的商业一级咖啡价格走势与期货价格走势拟合程度最好,精品二级咖啡价格不受C型咖啡期货价格影响,由市场供需决定,且波动极小,但目前精品豆占比仅为8%左右。其他等级咖啡的价格走势与期货价格走势近似。

|

||||||||

作者: chengtianhao 来源:互联网

|