|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

Deep Impact-入俄公投是否会加剧全球粮食危机? |

|||||||

| 时间:2022-9-21 19:20:42 | ||||||||

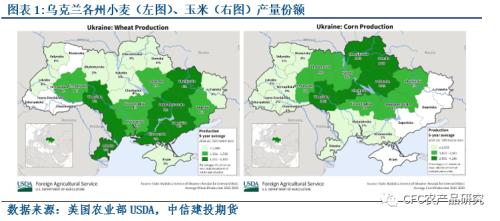

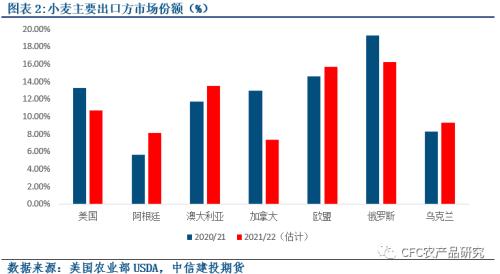

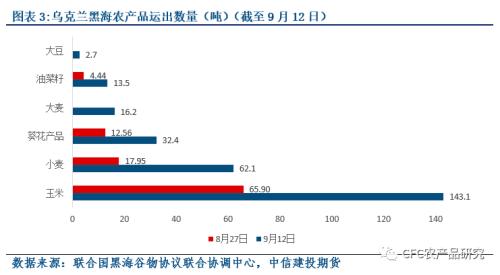

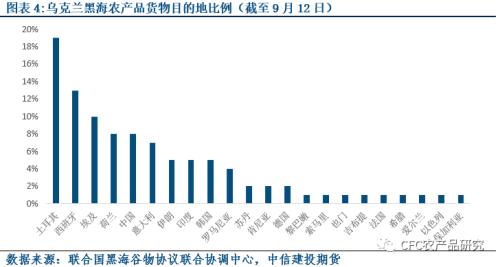

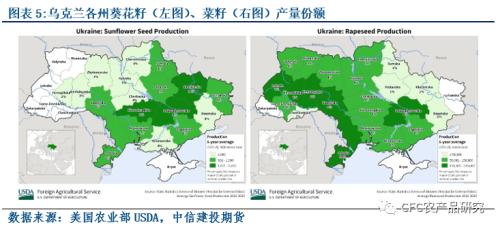

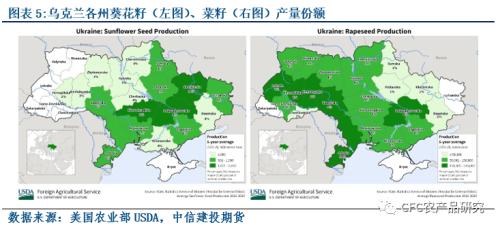

文章来源:CFC农产品(行情000061,诊股)研究 观点:乌克兰东南四州的独立公投有较大可能通过,并可能造成冲突升级、与欧美额外的制裁措施。对于小麦,四州产量占比约20%,对于全球市场出口可能造成220万吨及以上的缺口。此外制裁的升级可能给逐步进入正轨的黑海谷物协议带来新的困难,并进一步阻断俄罗斯农产品、肥料向全球市场的供给,为本产季及未来产季的农产品价格重心形成推动力。 位于乌克兰东南部的四州(卢甘斯克(Luhanska),顿涅茨克(Donetska),扎波罗热(Zaporizka),赫尔松(Khersonska))宣布将于9月23日-27日间举行加入俄罗斯公投。参考2014年克里米亚公投,公投结果为赞成后,俄罗斯政府或将很快通过所有法律程序。欧美或将停止进口一切当地商品,并禁止任何企业在当地进行投资。 在此假设下,我们认为全球小麦市场缺口或将明显扩大。 乌克兰近年来在全球小麦贸易市场的总出口份额占8~9%,地位重要。而东南四州对于乌克兰小麦的生产十分重要,对于玉米影响则极为有限,四州小麦产量合计占乌克兰全国约20%。USDA预测2022/2023的乌克兰小麦出口量较2021/2022的1884万吨下降至1100万吨、产量自2021/2022的3301万吨下降至2050万吨。东南四州所占的20%乌克兰小麦在公投后可能需要通过非乌克兰途径进行出口,且可能受到额外的制裁,加大出口难度。 按照最简单的算法,220万吨的小麦可能难以运出。与此同时,乌克兰需要满足国内需求,在俄乌冲突进一步升级的可能性下,乌克兰小麦出口可能进一步缩减,给全球2080.65万吨的预计出口带来更大的缺口。 而目前黑海谷物协议的执行逐步步入正轨,较8月27日数据,出口速度提升明显,有望在未来的月份里达到前期预期的出口速度。公投可能造成制裁升级,给本已复杂、困难的船运保险带来新的变数,乃至对黑海谷物协议的有效执行造成负面影响。从而进一步扩大全球农产品供需平衡表中的缺口。 对于葵花籽、菜籽等油脂原料,东南四州的重要性同样较高,葵花籽产量占比约20%,菜籽产量占比约12%。但公投及出口可能的限制对于供应的扰动可能难以传导至国内盘面。 从进口数量来看,乌克兰菜油出口对我国影响较小。当前乌克兰菜籽收获已完成,乌克兰直接出口菜籽至欧洲,葵籽榨利较好,乌克兰更愿意留葵籽榨利在国内,有市场机构预估9月将有36万吨乌克兰葵油出口。 菜油2211合约相对强势,我们认为主要是由于加籽新作播种进度整体偏慢导致收获进度偏晚,港口拥堵导致装船、船期延迟,国内菜籽到港可能推迟。 一、以史为鉴,东南四州公投的可能结果? 位于乌克兰东南部的四州(卢甘斯克(Luhanska),顿涅茨克(Donetska),扎波罗热(Zaporizka),赫尔松(Khersonska))宣布将于9月23日-27日间举行加入俄罗斯公投。根据塔斯社9月21日的报道,上述四州内83%、80%、72%、65%的受访者赞成独立入俄。 对于东南四州公投入俄的流程、未来可能遭受制裁的情况,我们通过参考克里米亚半岛在2014年公投入俄的事件。 1. 公投流程:2014年2月27日俄罗斯向克里米亚派兵,并完成对当地控制。3月16日克里米亚公投,以将近97%的赞成票决定脱离乌克兰加入俄联邦,3月18日,普京正式签字,克里米亚成为俄罗斯的一部分,完成了入俄的所有相关法律程序,3月25日,基辅政府宣布从克里米亚撤出军队。 2. 遭受欧盟制裁:克里米亚公投后,欧盟各国对俄罗斯的能源、军事、金融等行业进行了制裁,下令停止进口俄罗斯的部分产品。克里米亚也同样遭到了美欧的制裁,克里米亚人民被禁止使用俄罗斯护照进入欧盟,欧美决定停止进口一切克里米亚商品,并禁止任何企业在克里米亚地区进行投资。 是故,从目前的信息与克里米亚公投入俄事件来看,我们有以下推论: 1. 乌克兰东南四州公投的结果较大可能是赞成,所有相关法律程序可能较快获得俄罗斯政府的通过。 2. 东南四州完成公投后,对于俄乌冲突将可能造成升级,双方都可能进一步提高动员等级,带来更严重的地缘政治危机。 3. 东南四州完成公投后,欧美制裁再进一步是可以预见的,东南四州的商品出口、企业投资将遇到严重困难。 从CBOT小麦昨日起的大涨来看,市场对于乌克兰粮食出口以及全球粮食、地缘政治危机持悲观态度。 二、东南地区公投对乌克兰粮食出口意味着什么? 近期宣布于9月23日-27日间举行加入俄罗斯公投的东南四州,对于乌克兰小麦的生产有着重要地位,对于玉米影响则极为有限,四州小麦产量合计占乌克兰全国约20%。 对于全球粮食市场来说,乌克兰的小麦、玉米出口对全球粮食市场的重要性是难以替代的。近年来在全球小麦贸易市场的总出口份额占8~9%(2020/21 总出口量2.03亿吨中占约1685万吨),而在玉米贸易市场的出口份额则要更大。 在USDA(9月12日)将2022/2023的乌克兰小麦出口量较2021/2022的1884万吨调降至1100万吨、产量自2021/2022的3301万吨调降至2050万吨的前提下,东南四州的公投可能进一步加剧全球小麦市场的紧张。 东南四州所占的20%乌克兰小麦在公投后可能需要通过非乌克兰途径进行出口,且可能受到金融结算,保险系统与货物运输方面的制裁,致使出口遇到更大的困难。按照最简单的算法,220万吨的小麦可能难以运出。 与此同时,乌克兰需要满足国内需求,在俄乌冲突进一步升级的可能性下,乌克兰小麦出口可能进一步缩减,给全球2080.65万吨的预计出口带来更大的缺口。 三、正轨能否维持?黑海粮食协议追踪 我们在前期报告《【建投航运专题】近水远渴-如何看待黑海粮食协议》已经提过:从8月27日的数据来看,黑海粮食出口的四方协议对解决全球粮食危机的帮助较为有限。在没有保险等金融、政治领域转机的前提下,俄乌两国的农产品、肥料出口依旧困难重重,不仅拖累了2022年的粮食供给,更可能加剧2023年的粮食供给不足,可能为对应的大宗商品带来额外的支撑。 截至9月12日,四方协议共保证了122班自乌克兰出发的,144班前往乌克兰的船只安全完成航程,共有超过270万吨粮食与农产品从黑海的三座协议港口发出。单从目前的数据来看,四方协议下粮食出口的速度依旧低于预期的每月200万吨到500万吨,但较8月27日数据,出口速度提升明显,有望在未来的月份里达到前期预期的出口速度。 而从流出乌克兰农产品的去向来看,绝大部分依旧运往那些有足够经济能力的欧洲、亚洲国家,供其调整自身的供需平衡表,仅有极少部分在联合国粮食项目(WFP)协调下,运往非洲的欠发达国家。 基于世界银行的收入标准,图表3中国家的埃及、伊朗、印度、黎巴嫩、与苏丹、肯尼亚、吉波提、索马里、也门属于低-中低收入国家,接受了约28%的出口粮食。 在黑海谷物协议整体逐步走上正轨的背景下,公投可能造成制裁升级,给本已复杂、困难的船运保险带来新的变数,乃至对黑海谷物协议的有效执行造成负面影响。从而进一步扩大全球农产品供需平衡表中的缺口。 此外,制裁的潜在升级可能进一步阻断俄罗斯农产品、肥料向全球市场的供给,为本产季及未来产季的农产品价格重心形成推动力。 四、对菜籽菜油影响有限 对于葵花籽、菜籽等油脂原料,东南四州的重要性同样较高,葵花籽产量占比约20%,菜籽产量占比约12%。但公投及出口可能的限制对于供应的扰动可能难以传导至国内盘面。 据海关总署数据显示,今年1月以来未有乌克兰菜油到港国内,21年全年仅从乌克兰进口5.6万吨菜油。从进口数量来看,乌克兰菜油出口对我国影响较小。当前乌克兰菜籽收获已完成,乌克兰直接出口菜籽至欧洲,葵籽榨利较好,乌克兰更愿意留葵籽榨利在国内,有市场机构预估9月将有36万吨乌克兰葵油出口。 菜油2211合约相对强势,我们认为主要是由于加籽新作播种进度整体偏慢导致收获进度偏晚,当前温哥华港口需排队等待菜籽装船,9月船期装船出现延误,国内菜籽到港可能推迟。在菜油、菜籽近月到港偏低背景下,菜油近月合约继续偏强运行。

|

||||||||

作者: chengtianhao 来源:互联网

|