|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

有色金属(铝)专题报告:议息会议前夕铝价复盘及预判 |

|||||||

| 时间:2022-9-22 16:49:48 | ||||||||

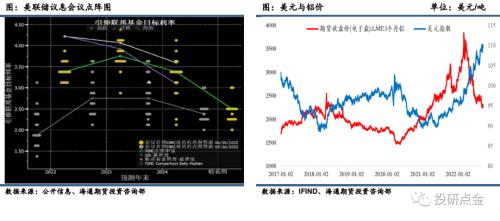

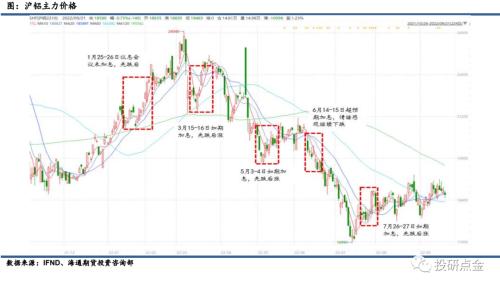

文章来源:投研点金 摘要总结 1、通过对历史铝价复盘,结合宏观和产业分析,可以看到铝价上涨的阶段主要集中在经济的上升期或者危机后的恢复期,同时一般伴随着库存的下行。铝价的下跌主要受到经济危机带来的需求衰退和恐慌情绪的影响,同时一般伴随着库存上升。 2、本周全球迎来央行超级周,全球包括美联储在内的多家央行将陆续公布利率决议,有色板块承压运行。如果加息幅度比预期更为激进,将进一步加大大宗商品价格波动。本次会议需要重点去观察美联储发布的点阵图,去判断市场预期和美联储预期的差值,同时去重点看美联储对于未来通胀和失业率的预判。 3、当前供应端减产干扰和低库存仍支撑铝价,但微观需求和宏观情绪并未产生共振。如果此次如市场预期加息75BP,且美联储点阵图也未超市场预期,加息落地后在供应端的支撑下铝价仍将有望迎来短期修复,但高度将受制于需求端表现。但若美联储进行暴力加息或对终点利率表述超预期,或将再次压制市场风险偏好铝价再度下跌。 *注:报告完成时间为2022年9月21日 一、历年铝价走势及影响因素 1、历年铝价走势(1998-2022) 通过对历史铝价(1998-2022)复盘,大致将铝价周期分为五个阶段,结合宏观和产业分析,可以看到铝价上涨的阶段主要集中在经济的上升期或者危机后的恢复期,同时从产业角度看更多的上行驱动一方面是成本端的上涨推动,另一方面是供应端出现干扰,同时一般伴随着库存的下行。铝价的下跌主要受到经济危机带来的需求衰退和恐慌情绪的影响,微观层面则主要是受到供应端产能增长带来的过剩压力,同时一般伴随着库存上升。 2、铝价发展阶段及影响因素 1998年-2002年: 亚洲金融危机过后全球经济回温,受打击较大的东南亚市场和日韩市场的需求开始出现快速回升带动铝价,基本面上海外氧化铝厂爆炸导致产能下降,成本端也推动铝价上涨。此轮下跌从宏观角度是美股大跌,需求整体受经济增速下行拖累带动,从基本面看主要是由于电解铝行业产能过剩,从2001年到2002年之间电解铝库存基本处于增加状态导致。 2003年-2008年: 中国进入快速城镇化,同时欧美经济复苏带动需求恢复,铝消费快速提升,叠加氧化铝和电力成本推动,铝价升至高点24750元/吨。08年次贷危机爆发,引发全球经济危机,对铝的直接影响是终端房地产行业断崖式下滑,带动铝价出现断崖式下跌。 2009年-2016年: 2009-2011铝价出现报复性反弹,主因全球为了拯救经济增速开始大幅放水,其中中国出台4万亿政策,美国进行四轮QE,刺激经济强势反弹,因此铝价大幅回升。而后在2012-2016年之间,前期大幅放水强刺激的效用开始减弱,欧美发生债务危机,引发二次衰退,中国结构调整,经济增速减缓,同时铝自身基本面较差,随着中国电解铝产能的持续释放,全球电解铝格局逐步转入供过于求。 2016-2020年一季度: 2016年初经济开始弱复苏,需求带动铝价上涨,同时2017年铝行业开始进行供给侧改革,带动铝价反弹,但2017-2018年取暖季限产政策不及预期,同时受到中美贸易摩擦影响和19年底开始的新冠疫情冲击,铝价再次下跌。 2020年二季度至今: 疫情后周期各国开启宽松货币政策,全球经济逐步复苏,需求明显回升,但铝行业产能受到供应天花板的限制,同时海内外出现突发性的缺电限电,铝价大幅上涨接近历史高点,而后随着能源成本价格的坍塌而快速回落。2022年以来以美联储为首的海外各国逐步收紧货币政策,流动性收紧和经济衰退担忧压制,叠加铝自身基本面供强需弱,铝价大幅下跌。 二、央行超级周来临,美联储议息会议影响占主导 本周全球迎来央行超级周,全球包括美联储在内的多家央行将陆续公布利率决议,其中包括美国、英国、瑞士、挪威、菲律宾、印尼、南非等央行,市场预期均将出现不同程度的加息。 其中最重要的是周四凌晨2:00的美联储议息会议,此次会议将公布利率决定、点阵图和季度经济预测,市场普遍预计此次将加息75基点,美联储对利率和失业率的预测料将大幅上调。对于此次9月议息会议,目前看加息多少基点对市场的影响可能并不起决定性的因素,关键要看美联储对本轮终点利率的预期。目前市场对本轮终点利率预期是在明年5月份至4.5%左右,今年年底至4%左右,因此本次会议需要重点去观察美联储发布的点阵图,去判断市场预期和美联储预期的差值,同时去重点看美联储对于未来通胀和失业率的预判。从美元表现看,美联储加息预期推升美元指数持续走强,目前很难看到其顶部,强势美元压制有色板块,铝价承压运行。 从对2022年以来美联储加息前夕铝价的复盘情况来看,美联储加息前市场一般会持续反映紧缩预期,金属多数会呈现下跌走势,而后随着加息落地,往往出现短期利空出尽的表现,市场大概率会出现短期修复。截止目前今年美联储共进行议息会议5次,其中加息4次,分别是3月、5月6月和7月。议息会议前后,铝价波动性均有所加大,除了6月超预期加息后引发市场衰退预期回升,悲观情绪蔓延,铝价出现持续下跌以外,其他几次呈现先跌后反弹的走势。 三、基于当前基本面环境对加息落地后铝价预判 当前基本面上看,海外能源危机短期难以解决,罗马尼亚铝厂明年可能关闭剩余产能。国内四川地区复产缓慢进行,云南地区减产逐步落地,目前仍旧确定的是减产10%,此前市场传言减产规模可能会扩大,但目前暂未有更为具体的消息传出,市场受到减产消息的干扰波动较大。需求方面则暂未显示旺季特征,下游开工节后虽略有回升但仍偏低,现货维持贴水格局,出口环比明显回落。当前供应端减产干扰和低库存仍支撑铝价,但微观需求和宏观情绪并未产生共振。如果此次加息如市场预期加息75BP,且美联储点阵图也基本符合市场预期的话,加息落地后在供应端的支撑下铝价仍将有望迎来短期修复,但高度仍将受制于需求端表现。但若美联储进行暴力加息或对终点利率表述超预期,或将再次压制市场风险偏好铝价再度下跌。关注美联储加息和减产复产、消费改善情况。

|

||||||||

作者: chengtianhao 来源:互联网

|