|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

日央行维持宽松货币政策的理由是否仍成立? |

|||||||

| 时间:2022-9-22 16:49:52 | ||||||||

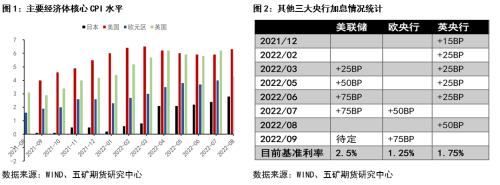

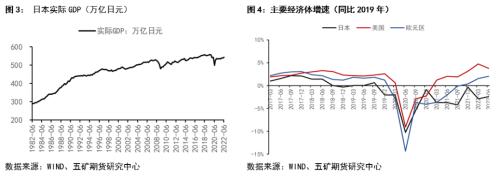

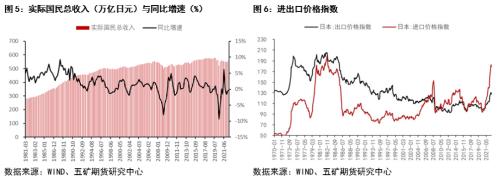

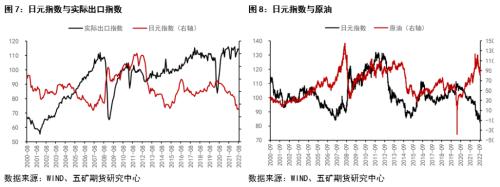

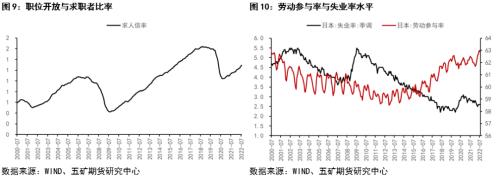

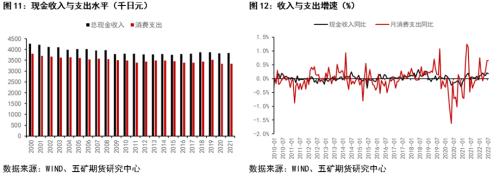

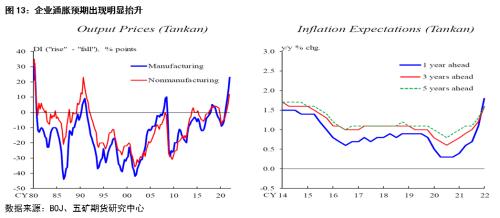

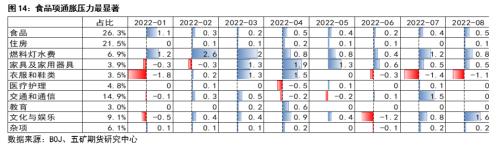

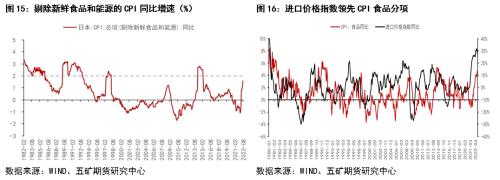

文章来源:五矿期货微服务 报告要点: 日央行行长黑田东彦此前曾给出维持宽松货币政策的三个理由,即促进经济增长、缓解商品价格上涨给日本带来的总收入流出压力,以及以稳定的方式实现2%的价格目标。为了判断日央行货币政策是否可能做出调整,我们从日央行维持宽松货币政策的理由入手,分析当前的新变化与可能的新契机。 较弱的经济增长需要宽松货币政策的维持,但政策的促进作用有限。日本在疫情后的经济复苏程度远不及欧美,当前的经济增长尚未恢复至疫情前水平;而大宗商品价格的持续上行则进一步加重了其经济的下行压力。维持宽松的货币政策对于支持经济继续复苏、促进出口有一定的积极影响,但总体影响有限。 通胀并未触及日央行货币政策调整的心理门槛,但鉴于日本家庭对通胀的容忍度较低,或较大程度增加政治压力。日央行行长黑田东彦认为以可持续和稳定的方式实现2%的价格目标的关键在于工资收入的增长,但从日本的就业形势、工资的历年趋势增长水平来看这并不是一个容易实现的目标;日本通胀构成中食品项影响最为显著,后续若高通胀持续且食品价格出现大幅波动,则将进一步挑战日本家庭的容忍度,从而加大相关政治压力。 货币政策调整的机会至少需2023年3月以后。从央行设定的标准来看,要满足其通胀目标难度较高,CPI连续数月超2%的现实对于央行维持宽松货币政策的逻辑并无明显挑战。但考虑到日本家庭对通胀的低容忍力,国内因通胀上升而带来的政治压力可能迫使央行在货币政策上做出调整。但对于将于明年3月离任的黑田行长来说,政治压力可能并不明显;因此通胀对货币政策形成压力并驱使货币政策做出调整的时间点至少在明年3月新行长继任以后。 在全球高通胀、主要央行大幅加息的背景下,日央行仍然维持宽松货币政策。市场做空日元、日债,在对货币政策的判断上与日央行出现分歧,市场认为日央行宽松货币政策难以维持或需要做出调整,而日央行到目前为止则仍然坚持QQE与YCC不动摇。随着日本核心CPI连续数月超过2%的目标水平,日央行宽松货币政策的持续性再度被打上问号。为了判断日央行货币政策是否可能做出调整,我们从日央行维持宽松货币政策的理由入手,分析当前的新变化与可能的新契机。 日央行行长黑田东彦此前曾给出维持宽松货币政策的三个理由,即促进经济增长、缓解商品价格上涨给日本带来的总收入流出压力,以及以稳定的方式实现2%的价格目标。结合当前的全球环境与最新的数据来看,通胀是最可能促使日央行调整货币政策的契机。本文拟从三个理由入手,分析货币政策各影响因素现状与其未来可能变化对货币政策的影响方向,为判断日央行是否可能调整宽松货币政策提供参考。 较弱的经济增长需要宽松货币政策的维持 理由一:疫情后日本经济弱复苏,其中私人消费和企业固定投资均较弱。日本2022年6月实际GDP仍低于2019年,疫情过后日本并未经历较强的复苏;与欧美对比,欧美实际GDP增速相比2019年已经录得正增长,而日本当前相比2019年的经济增速仍处于负值区间。从经济恢复这个角度来看,日央行仍有理由维持宽松的货币政策以支持国内的经济复苏 理由二:日本作为商品进口国,全球商品价格上行使得总收入外流从而带来经济下行压力。日本实际国民总收入除在一定冲击下出现较大波幅外,多年来增速整体维持下行趋势,在疫情前国民总收入增速水平已经见负值;疫情后在商品价格大幅上行的影响下,日本进口价格指数飙升,同时企业终端定价能力弱,出口价格指数上行幅度远不及进口价格指数,导致收入进一步流出日本,当前实际国民总收入增速仍然为负。总收入的流出主要受到进口商品价格大幅上行的影响,收入流出现状的改善主要取决于进口商品未来价格是否能有显著下行,日央行货币政策的效果有限。 日元贬值有利于出口,但影响相对有限。从日元指数与实际出口指数的历史关系来看,两者大致存在负相关关系,贬值在一定程度上有利于出口,但影响有限,并不构成日央行维持宽松货币政策的充分理由。回顾2012年-2015年日元指数大幅走弱的历史:2012年7月-2013年4月,原油价格维持高位,日元指数被动大幅贬值,因能源等价格上涨主要是由于美元标价的价格上涨,而非日元贬值,因此该期间内出口并无明显改善,与2021年年初至当前的日元指数与出口指数的表现一致;2013年4月,日央行推出QQE,货币政策进一步宽松,日元贬值也持续至2014年年底,而该时期内出口指数则有所改善,体现了主动贬值对出口的促进作用。但即使随后日元升值,出口也并未有明显恶化,因此维持宽松货币政策对改善国民总收入并非是必要因素。 日央行政策调整条件难达成 但通胀压力将十分显著 理由三:需要以可持续和稳定的方式实现2%的价格目标。日本核心CPI同比增速连续第5个月破2%,但并未改变日央行对于维持宽松货币政策的态度。通胀在何种情况下达到日央行调整货币政策的心理门槛,需要参考行长黑田东彦对以可持续和稳定的方式实现2%价格目标的解释:(1)服务项对于通胀的贡献达到2%,商品价格增速围绕2%呈现周期性波动;(2)货币宽松政策推动通胀形成良性循环:企业利润、就业和工资增加的情况下,潜在通胀率适度上升。从黑田行长对于通胀目标的解释来看,以可持续和稳定的方式实现2%价格目标的关键在于工资增长与服务价格克服长期存在的零通胀水平。 就业市场整体向好,但后续恢复空间有限。7月日本职位开放与求职者比率为1.3,处于历史上中高位水平,表明就业市场仍然较紧俏;而劳动参与率近期也出现了大幅回升,同时失业率维持走低,仅高于历史低点0.4%,各项指标表明当前就业市场处于历史上较好情形。 工资难上行,关注明年3月春斗,预计难形成央行期望的通胀良性循环。日本的工资收入与其社会体制相关,终身就职制度导致工资的波动性较小,即使在经济繁荣期工资也不会出现明显的上升。从2000年至今,可以看到工资收入呈小幅下行趋势,且其波动性远小于消费支出的波动性,如果工资收入未能有明显提升,则食品、能源价格上行将对日本家庭形成明显的通胀压力。而工资是否能上行则主要取决于每年3月春斗期间企业与雇佣者的协商情况,在今年日本国内通胀水平有明显上升的情况下,预计工资可能有所调整,但要出现央行所希望的企业劳动力支出上升―企业得以提价―高工资提高居民对价格上涨的忍耐力的良性循环则存在较大难度。 私人部门通胀预期已大幅抬升,整体对通胀的忍耐度低。6月日央行行长曾公开表示,日本家庭因疫情原因所累积的被动储蓄使得对价格上涨的容忍度不断提高,但该言论招致日本民众的强烈质疑。结合日本的老龄化社会结构,以及长期低增长的工资水平,可以看出日本家庭对通胀的忍耐力可能低于欧美,因此即使日本国内的通胀水平与欧美相比仍较低,但对日本本身来说走高的通胀所带来的压力仍然十分明显。 食品价格波动可能导致剔除能源和新鲜食品的CPI同比增速持续超过2%,从而构成较大的政治压力。从通胀数据构成来看,主导因素分别为食品、住房、交通和通信项;而从其环比增速来看,住房项目前为止仍然保持低增速,交通和通信波动明显,未形成明显趋势,而食品项则持续维持正增长且增速较快。即使忽略能源价格的影响,剔除能源和新鲜食品的CPI同比增速于8月已经录得1.6%,若食品价格持续维持高位,则可能导致该指标持续高于2%从而加大通胀所带来的政治压力。

|

||||||||

作者: chengtianhao 来源:互联网

|