|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

事件点评:联储维持鹰派姿态,全球央行加息升级 |

|||||||

| 时间:2022-9-22 18:28:27 | ||||||||

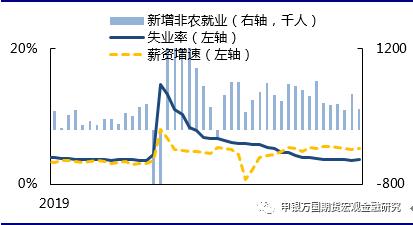

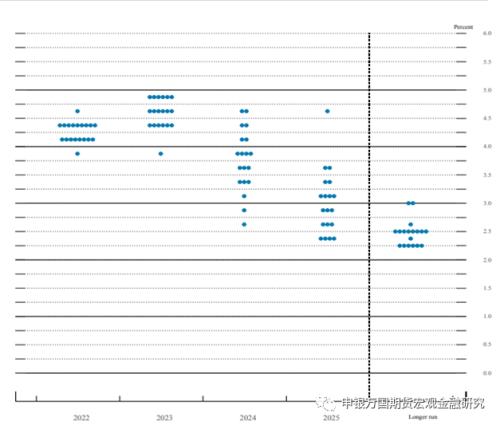

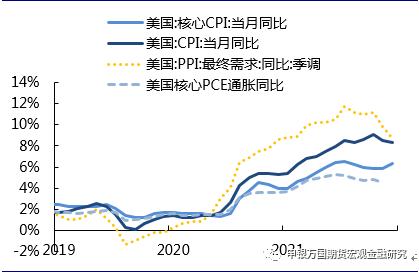

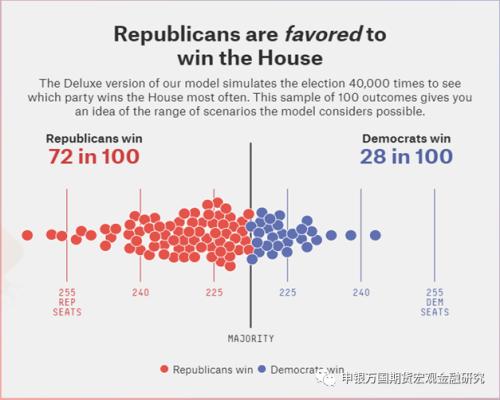

来源:申银万国期货宏观金融研究 摘要 美联储在FOMC会议上宣布将联邦基金利率上调75基点至3.00%-3.25%,是美联储今年第三次加息75基点,年初以来已累计加息300基点。 点阵图显示,美联储本次继续上调了对终端利率的预测,而今年底的利率预测从3.4%上调至4.4%,比市场之前的预期多了一次,明年仍维持一次加息的预测。这就意味着,在年内接下来两次议息会议中,可能要再加息125bps,即75bps-50bps的加息节奏。 此次利率会议基本延续了自8月杰克逊霍尔会议以来宣称的政策框架,年内快速加息后维持高利率水平一段时期。而8月超预期的通胀数据后,9月加息75个基点也于会议前被定价。但是美联储释放的4.6%终端利率预期超出此前的市场预期,对于明年的终端利率预期持续抬升,并推动美元指数和美债利率在利率决议后进一步走高。 9月开启全球央行加息竞赛。截止到9月21日,今年约有90个国家的央行开启加息,其中一半至少一次性加息75基点,由此引发的是十五年以来最大规模的全球加息潮。中期选举在即,目前民调数据显示民主党大概率会丢掉众议院,这样一来为了避免财政负担过早积累,美联储或只能温和加息,通过持续紧缩消化通胀压力。 节奏上看,未来货币政策路径可能会因为通胀回落速度超预期或美国政府财政端的压力而出现放缓,四季度或看到较当前立场的边际鸽派变化,具体将取决于通胀和就业的表现。 短期内市场或变现为利空落地后的风险情绪的回归,不过考虑未来仍将面临100bps以上的加息幅度以及资产负债表的收缩,风险资产的反弹幅度有限。此外,当前美联储将通过消灭部分需求以最终控制通胀,需要警惕未来市场风格转向对衰退的计价之上。 正文 01 9月会议持续维持鹰派加息 当地时间9月21日,美联储在FOMC会议上宣布将联邦基金利率上调75基点至3.00%-3.25%,回到金融危机之前的水平,这是美联储今年第三次加息75基点,年初以来已累计加息300基点。另外美联储宣布将按照5月既定的计划展开缩表工作,整体货币政策目标依旧是将通胀控制在2%左右。 鲍威尔持强调核心观点未变。鲍威尔在事后的发布会上强调,他主要的观点自8月全球央行会议以来没有改变,联储将下定决心将通胀控制在2%的目标水平,为此不惜暂时牺牲短期经济增长。美联储将无法恢复有利于所有人的、持久的和强劲的劳动力市场。高通胀最沉重的负担将会落在那些最无力承受的人的身上。对于停止加息以及降息均提及需看到通胀回落至2%的明确证据。同时,美联储已经给出了联邦基金利率的合理路径,而当前给出的路径将足够紧缩以降低通胀。相较于单月的通胀数据,鲍威尔认为较好地衡量通胀的指标为12个月或36个月滚动年化通胀水平,而该指标近期转为上升,因此9月继续大幅加息 未来数据依旧是政策路径重点。鲍威尔表示:加息的速度取决于未来的数据,未来“某个时候”放缓加息步伐是合适的。认为当前政策利率处于一个非常低的限制性水平,美联储计划快速将联邦基金利率提升至足够的限制性水平,然后保持一段时间。8月杰克逊霍尔会议上鲍威尔提示9月会更新点阵图和经济预测,结合此前多位票委的鹰派发言,本次最终如预期落地。点阵图显示2022年底大多数票委认为利率应该维持在4.25%-4.5%的水平,较6月时期提升100个基点,预计年内剩下两次会议至少再加息100基点。 图1:就业数据显示劳动力市场维持紧俏(%,千人) 资料来源:Wind,申万期货研究所 就业数据尚未支持放缓加息。鲍威尔认为,尽管经济增速放缓,但劳动力市场仍十分紧俏,工资增长加快,仍处于失衡状态。预计劳动力市场的供需状况会随着时间的推移而变得更好。同时他认为当前形势超出了历史标准。8月美国非农就业人数虽较7月有所下滑至31.5万,但私人部门依旧维持在30万以上。8月失业率在上月小幅反弹后继续回落至3.8%,另外U1-U5失业率都有所下滑,职位空缺率依旧维持在6.9%的高位,整体经济下行压力尚未传导至劳动力市场。 9月经济增速调整略超预期。点阵图显示在短期内,几乎所有董事会成员都同意上调利率,尽管在随后的几年里出现了一些变化。19个“点”中有6个赞成明年利率在4.75%-5%区间,但中间趋势是4.6%,这将使利率在4.5%-4.75%区间。除此以外美联储大幅下调今年实际GDP同比增幅预测,从1.7%至0.2%,明年同比增速预测从1.7%下调至1.2%。而今年第四季度平均失业率预测再次上调,改为3.8%,同时大幅上调明年第四季度的失业率预测,从3.9%上升至4.4%,并预计2024年保持4.4%的失业率水平。此次失业率上调意味着实质性衰退或将发生在明年。预计到四季度,随着通胀回落趋势确定,以及美国经济动能进一步下行,美联储鹰派加息的不确定性逐渐下降。 表1:美联储大幅调整年度预测(%) 资料来源:FOMC,申万期货研究所 加息次数超出市场预期。最关键的是,美联储本次继续上调了对加息终点的预测,今年底的利率预测从3.4%上调至4.4%,比市场之前的预期多了一次,本次将终端利率在4.6%,即4.5%-4.75%的区间,相较于市场预期的4.0%-4.5%大区间,略有超预期。明年仍维持一次加息的预测。这就意味着,在年内接下来两次议息会议中,至少要再加息100bp,不能排除125bp可能,全年可能17次加息,市场的加息预期也已经上调。本轮加息周期是过去30年以来最为激进的加息周期,唯一有对比的是1994年,当时为了应对通胀压力单年度加息250基点。 图2:点阵图显示年内还有至少100点加息空间 资料来源:FOMC,申万期货研究所 美国8月份未季调CPI年率为8.3%,低于前值8.5%,但高于市场预期8.1%。剔除食品和能源价格后的核心CPI同比为6.3%,同样高于预期6.1%。服务端的价格压力正在增加,CPI服务分项的同比由5.5%上升至6.1%,其中房租的当月同比由5.8%上升至6.3%,导致核心通胀反而出现抬升。总体来看,尽管8月份的CPI出现回落,但在能源价格持续回落的大背景下,下行速度低于市场期待,并且有通胀粘性迹象。 图3:通胀回落速度不及预期(%) 资料来源:Wind,申万期货研究所 02 中期选举前全球加息潮来袭 9月开启全球央行加息竞赛。截止到9月21日,今年约有90个国家的央行开启加息,其中一半至少一次性加息75基点,由此引发的是十五年以来最大规模的全球加息潮。根据摩根大通的数据,全球主要央行在本季度还将启动1980年以来最大加息,而且并不会止步于此。在美联储加息前,瑞典央行9月20日宣布,将基准利率从0.75%大幅提升至1.75%,上调幅度达100个基点,为近30年来幅度最大的一次加息。此前欧央行于9月8日加息75基点,创下近十年激进加息纪录。受女王葬礼推迟影响,今晚英国央行将举行利率会议,市场预计英国央行在本周加息75个基点至2.5%的可能性为79%,甚至不排除直接进行扭转操作,出售长期国债。如果落地将成为英国央行自1989年以来的最大加息幅度。 日本央行选择“一鸽到底”。与其他发达国家相反的是,日本央行本月并未加息,同时宣布新冠疫情特别融资计划将不会在9月底结束,将把疫情融资计划中的部分措施延长6个月;另外将在必要时毫不犹豫地采取额外的宽松措施。值得注意的是此前日本财务省曾告知市场如果汇率出现大幅震动将出手干预市场,但由于央行坚持鸽派政策,美联储加息落地后后日元短线下挫,一度下跌0.9%至145.37,为1998年8月以来的最低水平。 图4:民主党大概率丢掉众议院 资料来源:538,申万期货研究所 中期选举后美联储鹰派预期可能转弱。截止今日美联储维持鹰派加息预期,但过快加息或可能加速联邦债务危机。美国国会预算办公室(CBO)5月时发布的报告估计称,2022财年联邦政府净利息支出大约为4000亿美元,但目前十年期国债收益率已经上升至3.5%,如果利率继续上升,利息成本可能会更高,进一步增加债务负担。为了避免财政悬崖再次出现,需要国会提高债务上限,从而美联储可以大胆加息。根据两党政策中心6月中旬发布的一项预测,美国到2023年三季度就会达到债务上限,而在美联储全速紧缩货币政策下,超预期的利息支出或使得融资压力提前显现。目前民调数据显示民主党大概率会丢掉众议院,这样一来为了避免财政负担过早积累,美联储或只能温和加息,通过持续紧缩消化通胀压力。 强美元下人民币仍有一定贬值压力。美联储鹰派表态后,美元指数出现跳升,从美东时间9月21日00:00的110.240升至14:01的111.488。在美元激进加息,出口预期转弱,美中通胀预期差收窄的条件下人民币短期仍有贬值压力。年初以来股市和债市出现一波流出高峰但相较于2020年时期有较大差距,且5月后规模整体放缓。后续央行仍有较多政策工具,如继续降低外汇准备金并重启逆周期因子以及上调企业风险准备金等,预计贬值难以突破此前7.2的高点。 03 市场影响及资产表现 此次利率会议基本延续了自8月杰克逊霍尔会议以来宣称的政策框架,年内快速加息后维持高利率水平一段时期。而8月超预期的通胀数据后,9月加息75个基点也于会议前被定价。 但是美联储对终端利率4.6%的预期超出此前的市场预期,短期内市场对于明年的终端利率预期出现抬升,并推动美元指数和美债利率在利率决议后进一步走高。 图5:市场对年底和明年政策利率的预期(%) 资料来源:CME,申万期货研究所 节奏上看,未来货币政策路径可能会因为通胀回落速度超预期或美国政府财政端的压力而出现放缓,四季度或看到较当前立场的边际鸽派变化,具体将取决于通胀和就业的表现。 短期内市场或变现为利空落地后的风险情绪的回归,不过考虑未来仍将面临100bps以上的加息幅度以及资产负债表的收缩,风险资产的反弹幅度有限。此外,当前美联储将通过消灭部分需求以最终控制通胀,需要警惕未来市场风格转向对衰退的计价之上。 表2:资产表现 资料来源:Wind,申万期货研究所

|

||||||||

作者: chengtianhao 来源:互联网

|