|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

商品期货自下而上看需求:稳增长及复工力度跟踪 |

|||||||

| 时间:2022-9-22 18:28:29 | ||||||||

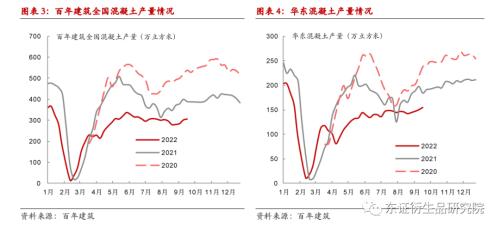

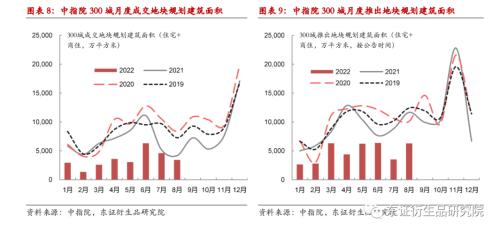

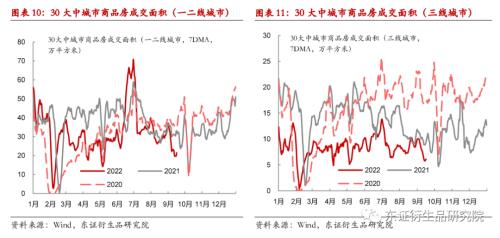

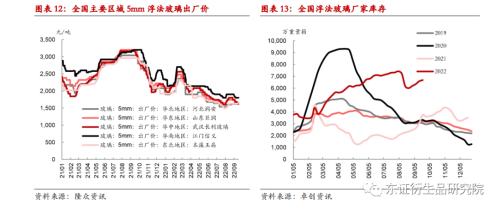

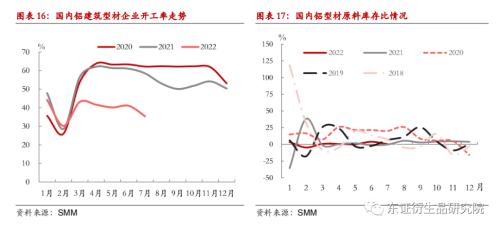

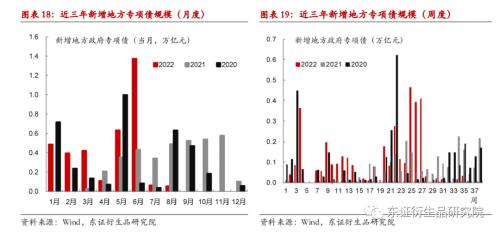

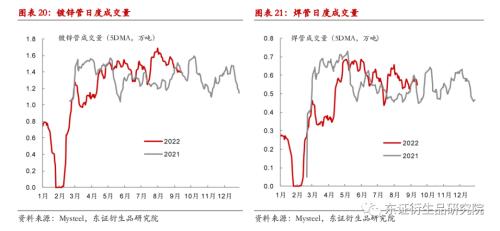

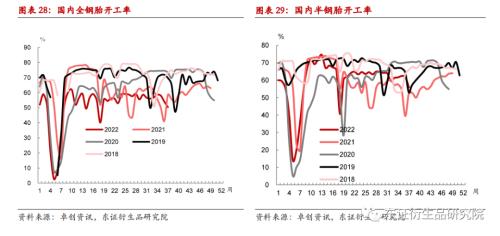

来源:东证衍生品研究院 报告摘要 报告日期: 2022年09月21日 ★下游开复工强度跟踪情况汇总(截至2022/9/16当周): 2022年,稳增长是贯穿全年的需求主线,黑色、有色和部分化工品下游涉及了房地产、基建、制造业等诸多领域,其消费情况也能够反映下游终端实际需求的变化和市场情绪。金九银十旺季下,终端行业未见明显回暖迹象。 地产前端:受中秋假期和台风等因素影响,建材表消和成交下降,混凝土产能利用率则继续小幅环比回升。建材需求仍有一定季节性改善。商品房高频成交环比继续明显下降,同比降幅再度扩大,尤其是一二线城市同比降幅比较明显。部分城市第三批集中供地开始,不过土地成交还处于较低水平。 地产后端:玻璃和铝型材需求恢复进程出现反复。浮法玻璃厂家继续累库但累库速度有所放缓,因厂家以价换量,出货有所改善。浮法玻璃供给端呈缩量态势,下游深加工企业新订单存增量但增量有限。铝型材规模企业开工率环比持稳。铝棒库存小幅去化,铝棒加工费小幅下行。此前限电的区域如四川、江苏、浙江、河南等省份企业的限电基本解除。 基建:镀锌管和焊管成交量本周处于高位,但镀锌管成交环比回落。近期钢贸商反馈基建类订单好转。与电线电缆相关的铝杆开工率持稳,企业成品库存有所下降。临近中秋假期,部分企业调休,但对产量影响不大。 制造业:镀锌管和焊管成交量还处于高位,但9月以来管材成交整体回落。微观反馈华北、华东、华南基建需求环比仍有改善。与电线电缆相关的铝杆开工率持稳,未受台风天气及环保督察影响。目前国网等终端提货较为积极,且由于电网升级需求增多,电缆企业在手订单排产充足且稳定。 ★风险提示: 政策端变化或大宗商品价格异动对下游需求产生明显扰动。 报告全文 1 下游开复工力度跟踪主要情况汇总(截至2022/9/16当周) 2022年,稳增长是贯穿全年的需求主线。自2021年12月中央政治局会议和中央经济工作会议明确了稳增长要求后,商品市场逐渐开始交易需求修复的预期。在“两会”政府工作报告中,也明确了2022年GDP增长5.5%的目标,超出了此前市场的一致预期。那么,从政策预期到落地再到需求的回升,实际节奏和力度如何也会影响市场下一步的交易逻辑和预期。 从商品市场看,黑色、有色和部分化工品下游涉及了房地产、基建、制造业等诸多领域,其消费情况也能够反映下游终端实际需求的变化和市场情绪。我们也试图通过工业品消费和需求的角度自下而上反映需求启动的速度和力度。 六月以来,多数下游终端都进入节后开工、复工的阶段。工业品终端消费恢复有限,与六月末冲量数据相比,9月16日当周终端消费复苏有限。金九银十旺季下,终端行业未见明显回暖迹象,具体来看: 地产前端:本周建材表观消费量受中秋假期和台风等因素影响回落,建材成交量也有所下降。不过混凝土产能利用率则继续小幅环比回升。截至9月16日当周,螺纹表需289万吨左右,同比降幅扩大到15.6%。混凝土产量利用率略有回升,同比降幅在21.5%左右。整体来看,建材需求仍有一定季节性改善,本周扰动因素较多,螺纹需求回落也较为正常。不过值得注意的是,需求的同比降幅没有明显改善,关注未来几周需求的反弹程度。本周商品房高频成交环比继续明显下降,同比降幅再度扩大,尤其是一二线城市同比降幅比较明显。部分城市第三批集中供地开始,不过土地成交还处于较低水平。 地产后端:因中秋佳节来临,玻璃和铝型材需求恢复进程出现反复。玻璃方面,上周玻璃厂家原片库存小幅增加,近期厂家以价换量情况较多,出货有所改善,库存增幅较小。铝型材规模企业开工率环比持平于65.4%。铝棒库存小幅去化,铝棒加工费小幅下行。此前限电的区域如四川、江苏、浙江、河南等省份企业的限电基本解除,带动了企业的开工一度出现回升。传统旺季金九银十已经过了两周,但下游消费未见任何回暖的迹象。 基建:五一假期后,地方政府专项债新增发行量整体维持在较高的水平,今年新增量基本已经发行完毕。六大重点企业新签基建类合同金额自2021年4季度开始回升。镀锌管和焊管成交量还处于高位,但9月以来管材成交整体回落。微观反馈华北、华东、华南基建需求环比仍有改善。与电线电缆相关的铝杆开工率持稳,未受台风天气及环保督察影响。目前国网等终端提货较为积极,且由于电网升级需求增多,电缆企业在手订单排产充足且稳定。部分企业在围绕部分新能源并网的合金订单进行生产。总体来看电网新增招标预计出现在四季度,同时国内外需求均有回升的趋势,电缆行业消费总体乐观预计开工率将维持在较好水平。 制造业:钢材方面,板材消费季节性有所回升,本周热卷需求虽小幅回落,但主要受假期等因素影响。微观调研显示,近期家电出口订单略有好转,对排产有所一定带动。乘用车销量同比仍正增长,环比有所下降。出口接单略有转好,幅度也比较有限。橡胶方面,全钢胎和半钢胎企业开工率环比均出现较大降幅,主要是周内部分企业安排检修,从而拖累整体开工率下行。当前虽然已经处于金九银十传统旺季,但轮胎市场终端需求并无明显改善。近期国内多地疫情仍有反复,部分地区响应封控要求出行和跨区域物流运输受限,终端需求弱于往年同期。 2 下游需求跟踪主要指标及情况详情 2.1、地产前端:建材需求受高温影响,地产成交降幅略收窄 本周建材需求受中秋假期和台风的扰动出现回落。截至9月16日当周,Mysteel螺纹钢周度表观消费量289万吨附近,较去年同期下降15.61%。本周螺纹表观消费量的下降主要由于中秋假期和台风因素,另外部分地区疫情的散发也使得需求有一定的抑制。不过值得注意的是,8月下旬以来螺纹表需同比始终没有出现改善,降幅仍在10%以上。本周建材成交量同样有所下降。9月16日当周平均建材成交量15.59万吨,较去年同期回落19.30%。 本周混凝土产能利用率则继续小幅环比回升,房建需求有所释放。9月16日当周,全国混凝土产量较去年阳历同期的降幅在21.53%左右,同比降幅依然较大。从各区域看,本周东北、华北以及西北、西南地区产能利用率环比下降,华东、华南、华中地区小幅环比回升。从同比角度看,目前华东、华南、华中、华北混凝土的产能利用率还仍比较明显低于去年同期,华南地区与去年同期的同比差距较大。总结来看,高温缓解后,建材需求有小幅的季节性改善,本周回落多出于假期等因素的扰动。但从水泥、混凝土等需求的释放情况看,季节性改善的程度比较温和,且区域间存在分化。 中秋假期期间,商品房成交大幅走弱,各层级城市均呈现明显的下降。土地方面,第三批集中供地在部分城市开始,土地成交略有环比回升。土地市场方面, 1-8月300城住宅类(含商住)成交用地规划建筑面积同比下降47.12%,推出地块规划建筑面积同比下降45.345%。其中,8月由于集中供地和基数原因,成交的同比降幅有明显收窄。从300城土地周度数据来看,第二批集中供地基本结束,综合今年两批集中供地的成交情况看,与去年同期相比还有较大的差距。部分城市开始第三批集中供地,但预计成交热度改善有限。受假期和疫情因素影响,30大中城市商品房成交面积再度环比大幅下降,同比降幅同样有所扩大,其中一二线城市的同比降幅更为明显。截至9月16日,30个大中城市年累计商品房成交面积同比下降32.67%,其中一二线城市同比下滑29.58%,三线城市同比下降42.32%。9月10日-9月16日当周,30大中城市商品房成交面积同比降幅47.95%,其中一二线同比下降50.70%,三线同比降35.27%。 2.2、地产后周期:地产政策放松,细分行业边际分化 与地产后周期相关的大宗商品主要涉及PVC、玻璃和铝。整体来看,节后地产后周期需求目前也依然弱于去年同期,但表现好于前端。 玻璃方面,上周玻璃厂家原片库存小幅增加,近期厂家以价换量情况较多,出货有所改善,库存增幅较小。分区域看,上周华北地区厂家出货尚可,贸易商采购情绪仍偏谨慎,贸易商库存继续下降;华东地区厂家整体产销状况一般,下游深加工企业开工仍偏弱,市场观望情绪浓厚,多数厂家成交灵活;华中地区厂家通过让利,成交有所好转,但由于下游需求支撑不足,上周厂家库存仍在累积;华南地区中下游采购积极性不高,厂家出货情况一般。整体来看,9月以来,由于终端订单表现不佳,中下游备货积极性始终不高,以消耗原有库存为主。而出于对后市的不确定性,目前多数厂家还是以降库存为主。供给缩量叠加部分企业以价换量,短期厂家原片库存增速预计不快。 铝:上周国内铝型材规模企业开工率环比持平于65.4%。铝棒库存小幅去化,较上周减少0.3万吨至13.75万吨,铝棒加工费小幅下行,较上周下跌32元至347元/吨。此前限电的区域如四川、江苏、浙江、河南等省份企业的限电基本解除,带动了企业的开工一度出现回升。传统旺季金九银十已经过了两周,但下游消费未见任何回暖迹象,并且多家企业甚至表示建筑订单仍在持续下滑,目前国内地产放松政策层出不穷,但即便地产行业形成一定拉动,传导到加工企业端仍需要一定的时间,因此短期建筑铝型材开工率预计难有乐观起色。 2.3、基建:专项债发行速度较快,下游订单有所释放 宏观及中观层面,截至9月16日当周,各省新增地方政府专项债发行量累计3.52万亿元。6月中下旬专项债进入集中发行期,9月16日当周新增专项债发行20亿元。截至目前全年计划新增发行量基本已经发行完毕。 微观层面,从工业品需求视角,带钢、热卷以及锌的下游焊管和镀锌管有较大比例用于建筑脚手架,体现相关基建的施工需求。铜材和铝材多用于电线、电缆领域,能够比较直接反映电网投资需求,另外,锌及其下游镀锌板卷有较大比例用于交通运输等传统基建和部分新基建。 本周钢管成交量还在较高水平,但9月以来镀锌管成交明显回落。1月份镀锌管产量高于过去几年水平,库存处于低位,也意味着下游终端的采购需求比较旺盛。8月后Mysteel管材成交量整体维持在较高水平,不过焊管成交量的整体低于4-5月份水平。焊管基本用于建筑类脚手架,镀锌管用于盘扣脚手架的比例也比较大,建筑类项目需求有一定释放。但前期成交旺盛的镀锌管成交持续下降。 部分直发基建终端的钢贸商反馈,近期基建类订单和需求有相对明显的释放,存量项目复工和新开工项目均有,也是相对有亮点的钢材需求下游。从区域上看,华北、华东和华南基建订单均有一定的亮点,但西部地区受制于财政压力,需求比较一般。总体来看,四季度仍有增量资金的预期,预计后续基建需求仍有支撑。 铝:上周国内铝线缆龙头企业开工率持稳于59%左右。多数企业按订单生产,企业成品库存有所下降。上周江浙沪多地遭遇台风等恶劣天气,但未对电缆企业生产造成实质性影响。此外,河南地区近期环保督察较为严格,也暂未影响到下游企业开工率。目前国网等终端提货较为积极,且由于电网升级需求增多,电缆企业在手订单排产充足且稳定。部分企业在围绕部分新能源并网的合金订单进行生产。总体来看电网新增招标预计出现在四季度,同时国内外需求均有回升的趋势,电缆行业消费总体乐观预计开工率将维持在较好水平。 锌方面,终端下游约33%直接对应基建相关领域,其中又以各类镀锌钢材在新老基建中的应用最为广泛。上周样本钢厂镀锌板产量环比增加1.4万吨至89.1万吨,周内成品库存去化1.8万吨至167.2万吨,数据显示初端下游需求环比进一步改善,或主因假期结束、企业恢复正常生产,同比角度亦优于历年同期。据调研了解,近期交通类订单表现较好,近期项目集中交货有所增多,一定程度上表明刺激政策正逐步落地终端。前期限电、高温天等外生扰动结束后,终端项目施工恢复正常,后续关注的重点在于前期刺激政策及基建新项目的落地情况,预计需求环比仍有进一步改善的空间。 2.4、制造业:行业表现分化,疫情后需求恢复幅度有限 商品层面,钢材中的板材、铜等有色金属、橡胶的下游涉及了汽车、家电、机械、重卡等制造业行业。 钢材视角来看,近期卷板需求有所好转,近期微观反馈热卷需求有所回升。9月16日当周,热卷表需虽有所回落,但整体也与假期等因素有关。目前乘用车销售同比还在较高水平,同比仍有明显正增长。但8月底环比下降较快,渠道库存有所回升。家电出口接单略有好转,预计未来一两个月的排单会略有回升。另外近期由于加工利润的回升,热卷需求小幅改善,但关注后续补库的窗口期。此外,近期贸易商反馈出口接单略有好转,但幅度有限。海外由于供应缩量,欧盟钢价有所上涨,但对实际出口需求的拉动并不明显,且海外价格竞争依然激烈。 橡胶方面:上周国内全钢胎和半钢胎企业开工率环比均出现较大降幅,主要是周内部分企业安排检修,从而拖累整体开工率下行。当前虽然已经处于金九银十传统旺季,但轮胎市场终端需求并无明显改善。近期国内多地疫情仍有反复,部分地区响应封控要求出行和跨区域物流运输受限,终端需求弱于往年同期,相关轮胎经销商和门店继续刚需补货为主。预计下周轮胎企业开工率将有所提升,据了解目前多数检修企业在逐步复工,个别未复工企业也将在下周恢复排产。值得注意的是,由于近期轮胎厂家整体出货偏慢,成品胎库存仍处高位,多数企业仍将保持灵活排产思路,因此开工率上行空间预计有限。 3 风险提示 政策端变化或大宗商品价格异动对下游需求产生明显扰动。

|

||||||||

作者: chengtianhao 来源:互联网

|