|

|

您的位置:首页 >> 黄金资讯 >> 文章正文 |

|

|

【黄金二季报】乱世之王 |

|||||||

| 时间:2025-3-21 19:04:38 | ||||||||

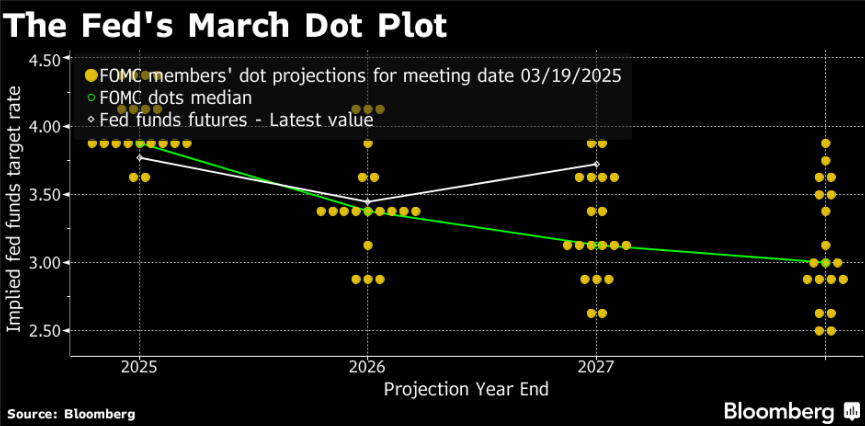

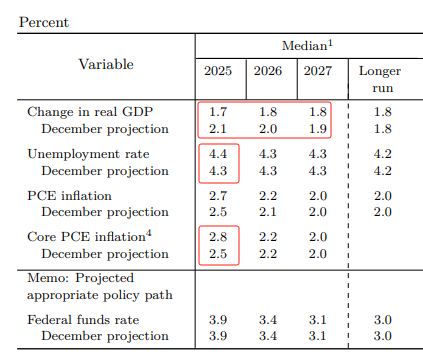

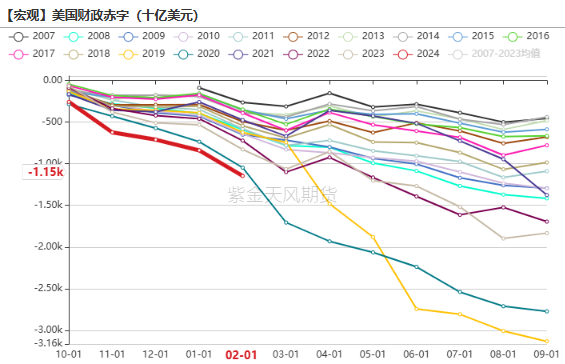

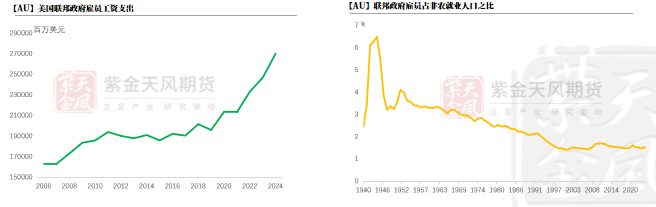

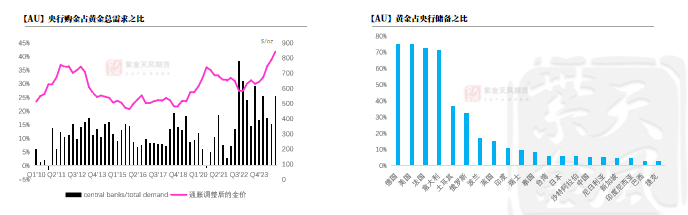

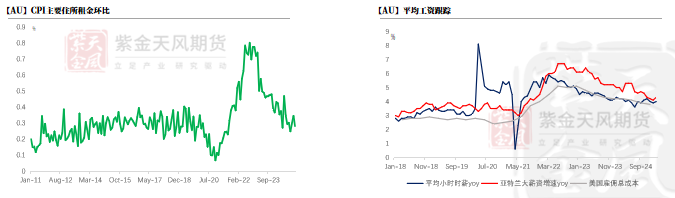

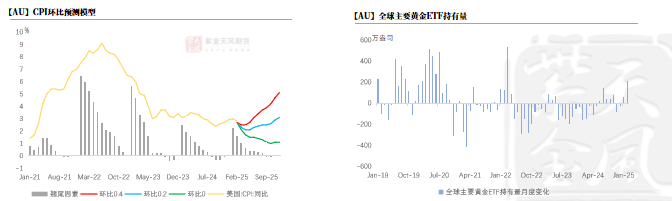

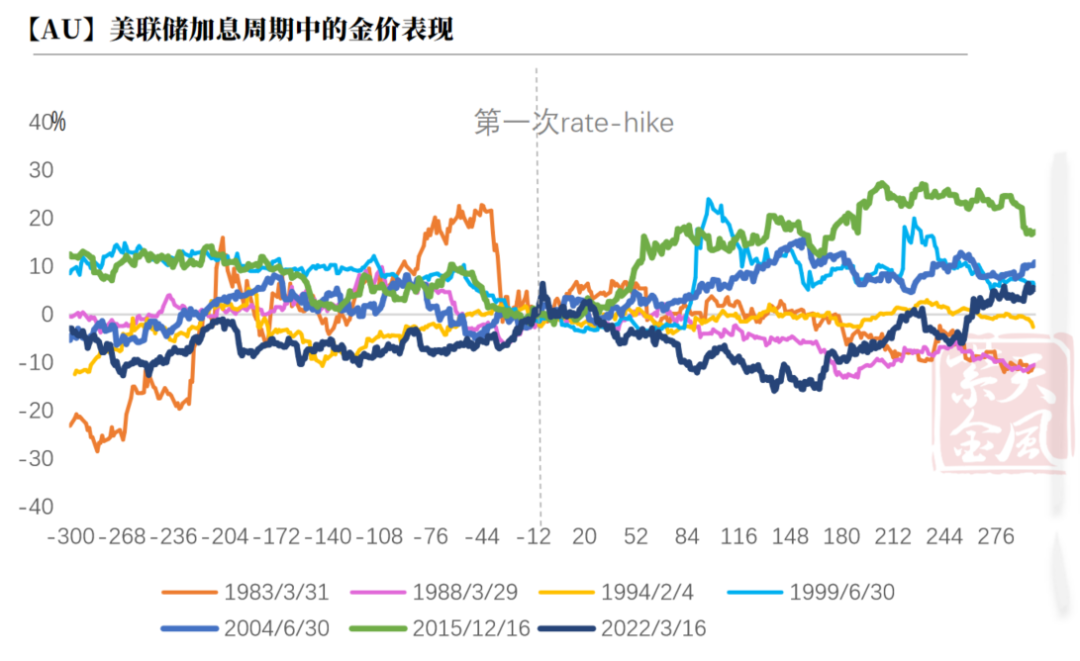

【20250321】【黄金二季报】乱世之王 展望二季度,宏观经济环境似乎对黄金市场颇为有利,我们继续维持对黄金的积极立场。两大核心逻辑将继续为金价提供支撑。节奏上,下半年随着关税、驱逐移民等措施逐渐落地进一步引发通胀风险,美联储鹰派风险加剧,金价表现可能略逊于上半年。正如我们在《牛市的宏观条件――50年黄金牛熊周期复盘》中所提到的,与直观感受可能相悖,货币政策的宽松程度并非是黄金牛市的必要条件。当政府部门为了实现经济刺激目标而推动财政部门大量举债时,货币政策实际上成为了财政政策的延伸。 首先,黄金遵循抗通胀逻辑,将受益于特朗普政府全面提高关税以及美国在充分就业背景下预算赤字的进一步扩大(基线情形下2035年赤字率达到9.7%)。这两个因素都可能激发通胀风险,而在这种环境下,我们预期将看到美债收益率上升以及黄金价格的走强。各国央行积极买入黄金亦是对美国债务可持续性的担忧以及对美元信用体系的不信任。 其次,在通胀得到控制的情况下,黄金价格也将遵循更传统的利率逻辑。市场的关注点将重新聚焦于美联储的宽松货币政策周期。实际利率的下降将吸引资金回流至黄金ETF,进而推动金价走强。 这两种情景背后的逻辑虽有所不同,但都将以各自的方式为黄金价格提供动力。 此外,若货币政策紧缩或者是鹰派财政整顿,黄金可能会回撤。然而,美国的劳动力市场已经出现了一丝裂痕,政府当局缺乏意愿也没有能力进行大规模财政整顿,黄金的利空因素终究是有限的。 近期行情回顾 COMEX黄金库存增幅超80%,海外套利交易引发第一轮上涨 数据来源:Bloomberg, 紫金天风期货 驱动转向经济基本面,黄金ETF净流入引导第二轮上涨 数据来源:Bloomberg, 紫金天风期货 2025Q1行情走势 第一阶段(1月初到2月下旬):特朗普政府威胁对加拿大和墨西哥征收普遍25%的关税,而加墨又是美国进口黄金最重要的来源,市场担心关税落地会影响进口金价,由此产生了从伦敦LBMA到纽约COMEX火爆的套利交易,这一阶段黄金上涨了8.8%。 第二阶段(2月下旬-至今):随着交割日的临近,套利交易逐渐淡化,视线转向经济基本面。由关税的不确定性以及政府效率部削减政府开支的措施,市场担心已经降温的经济进一步恶化,推动降息预期抬升,黄金上涨5.6%。 3月SEP指向“一次性”的滞涨情形 鲍威尔的发言相当中性: 基准情形是关税对通胀的影响是“暂时性的”、经济可能放缓; 强调“围绕经济前景的不确定性增加”。 赤字飙升的后果 ――弱美债、高金价 2024财年的赤字:危机以外的最高水平 在去年9月份结束的2024财年,美国联邦预算赤字升至1.9万亿美元,赤字率高达6.6%,这是二战以来除2008年金融危机和2020年新冠疫情以外的最高水平。当前的赤字率远远超出了过去50年联邦政府的均值――3.8%。 进入2025财年,美国的财政赤字状况进一步加剧。最新数据显示,到2025财年的第五个月,即2025年2月,美国的财政赤字金额已经高达1.15万亿美元,这一数字同比暴涨39%,政府效率部(DOGE)的成立也没有出现明显的减支。这一财政赤字的激增,不仅凸显了美国在医疗保险、国防和社会保障等关键领域的支出压力,同时也加剧了市场对美国长期债务可持续性的担忧。 数据来源:Fred,Bloomberg, 紫金天风期货 财政部能做的并不多――刚性部分超过总支出的85% 2024财年的财政支出总额达到6.8万亿美元(占GDP的23.7%),其中强制性支出(包括医疗保险、社会保障等)消耗了4.1万亿美元,国防支出为8550亿美元,净利息支出为8810亿美元。这些刚性支出合计占总支出的85.1%。根据美国国会预算办公室(CBO)的统计预测,到2035财年,财政赤字预计将激增至2.7万亿美元,其中主要的增长驱动因素是人口结构决定的社会保障、医疗保险支出以及高利率环境决定的净利息支出的增加。 任何削减社会福利的企图都可能引发政治上的强烈反弹;若试图削减净利息支出,无异于主权债务违约,这将对美元的信用造成极大的影响。 数据来源:CBO, 紫金天风期货 马斯克能整顿美国财政吗?可能不! 当前联邦雇员(除邮政服务)人数在240万人,平均薪资在11万美元一年,如果DOGE削减5%-10%的联邦劳动力,则每年能节省上百亿美元的薪资支出,以达到节省联邦政府机构预算的目的。 DOGE的劳动力优化计划最终的削减成本可能效果有限,原因在于1)联邦雇员在总就业人口中占比已降至历史极低,仅为1.5%,并非特朗普所言的“臃肿的官僚机构”;2)根据负责任联邦预算委员会(CRFB)的估算,如果未来十年内延长2017年所有减税措施,其总成本预计将达到5.2万亿美元,相当于平均每年损失5200亿美元。相比之下,DOGE计划所节省的270亿美元仅占TCJA潜在损失的5%。 数据来源:Bloomberg, 紫金天风期货 赤字飙升的后果――弱美债、高金价 根据CRFB的预测,在候任总统特朗普的领导下,基准情形下2025-2035年的联邦赤字可能达到GDP的7%~9.7%之间,远高于拜登总统前三年4.3%的水平,以及自1975年以来3.8%的长期平均水平。 面对赤字的急剧上升,我们可以合理预见,美国国债的期限溢价将因供给增加而迅速攀升,这可能导致美债遭到抛售,投资者对美债的信心受损,政府则可能面临美国国债的再融资风险。在这样的背景下,黄金作为抗通胀的避险资产,将在特朗普全面提高关税导致失控通胀以及预算赤字扩大的风险中,需求得到提振。最终,这将导致美国国债收益率上升以及黄金价格的上涨。 数据来源:Committee for a Responsible Federal Budget, Bloomberg, 紫金天风期货 财政风险推升央行购金需求 全球央行连续第三年购买超过1000吨黄金 同样地,出于对美国债务可持续性的担忧以及对美元信用体系的不信任,在最近三年的时间里,央行对黄金总需求的贡献实现了翻倍增长,其市场份额从2010至2021年的平均水平10%跃升至2022年至今的平均水平21%。这一显著的增长反映了央行在黄金市场中的影响力和参与度的大幅提升。 2024年全球央行连续第三年购买了超过1000吨黄金,年度购金总量高达1045吨。鉴于许多新兴市场国家的央行黄金储备相对较低,这些国家的储备管理机构仍然视当前市场为逢低吸纳的良机。 数据来源:Bloomberg, 紫金天风期货 中国央行减持美债、增持黄金 在中美两国权力冲突的背景下,中国持有的美国国债份额持续下降。 2月,中国持有的美国国债占外国人持有的美国国债总额的比例降至8.9%,相较于2010年达到的27%的峰值有显著下降。与此同时,中国官方的资产储备中黄金的占比却在稳步提升,目前黄金储备已达到2284吨。这一变化反映了中国在全球金融格局中的资产多元化策略,以及对冲潜在的地缘政治风险的考量。 数据来源:Bloomberg, 紫金天风期货 通胀受控, 黄金遵循利率逻辑上涨 二月CPI软趴,旧数难压关税忧 随着残余季节性的消退,2月CPI读数明显走软。2月排除能源与食品的核心CPI的6个月年化增速小幅下降至3.5%,1月CPI读数的飙升被证明是一次性的。最近的FOMC会议上美联储的政策制定者认为由于关税的高度不确定性,通胀下行的进展可能会延迟。 分析具体分项,2月超级核心项(月度增速0.22%)是推动通胀放缓的主要动力、核心商品分项(月度增速0.22%)对通缩的贡献十分有限、住宅服务项(月度增速0.28%)横盘震荡。然而,这份“过时”的通胀报告并不能缓解市场对于未来关税的担忧。 数据来源:Bloomberg, 紫金天风期货 通胀分项暗示前景堪忧 尽管美联储主席鲍威尔指出,除住宅外的服务业和商品通胀率已降至本世纪初的水平,且住房服务成本尚有下降空间,新租约适应市场较低租金水平需要时间,但当前CPI中的主要住所租金已降至疫情前水平以下,进一步下降的可能性相当有限。因此,期待住宅分项对整体通胀产生显著拖累可能过于乐观。 非法移民的大量涌入增加了美国就业市场的供给,且增速快于劳动力需求增长速度,从而压制了整体的工资增长。此外,非法移民往往只能从事低技能、低工资的工作,这也从构成效应上压制了平均时薪等指标的增长。因此,一旦非法移民被驱逐,劳动力市场可能会出现供给紧缩,企业为了吸引劳动力可能不得不提高工资,这将增加生产成本,进而推高超级核心通胀。 数据来源:世界黄金协会,Bloomberg, 紫金天风期货 通胀受控,黄金遵循利率逻辑上涨 拆解核心通胀的各个分项,我们可以发现,无论是具有较强粘性的住房分项,还是无法给通缩提供更多助力的核心商品(如二手车)分项,都预示着CPI短期内难以顺利降至美联储设定的2%的目标水平。 环比预测模型显示,若未来以0.2的环比增速(疫情前均值)进行线性外推,到2025年年底时,CPI的同比读数可能维持在3.1%左右。 并未有二次通胀的迹象。 在通胀得到有效控制的大环境下,黄金遵循着利率属性这一更为经典的上涨路径。市场的关注点重新聚焦于美联储的宽松货币政策周期。随着实际利率的下降,黄金ETF的资金流入增加,从而推动了黄金价格的上升。 数据来源:Bloomberg, 紫金天风期货 警惕通胀预期的上升,美联储降息自由度下降 值得注意的是,密西根大学未来5-10年预期价格变化已经连续三个月上涨,消费者预计未来五到十年物价将以每年3.9%的速度上涨,是1993年以来最高水平。此外,联储工作人员更加关注的普遍通货膨胀预期指数(CIE)尚未公布2025年最新数据,它更具有权威性。 在特朗普总统的第一个任期(2019年),通胀预期在近十年的时间里一直保持稳定,同时,关税对通胀的影响也仅限于一次性的价格传递效应。在这样的背景下,联邦公开市场委员会(FOMC)采取了预防性措施,于2019年实施了三次降息,以应对潜在的经济风险。 然而,当前的情况已经发生了显著变化。中长期的通胀预期正逐渐失去其锚定效应,变得不再稳定。如果美联储的两大核心目标――充分就业和价格稳定――之间出现冲突,那么重新稳定通胀预期将变得尤为关键。 数据来源:Bloomberg, 紫金天风期货 黄金会发生明显回撤吗? 什么情况下黄金会明显回撤? 1)货币政策紧缩。在美联储之前的加息周期中,金价在首次加息后的2-3个季度内平均下跌约9%。然而,围绕关税的一切不确定性可能破坏已经出现降温迹象的经济,劳动力市场也出现了一丝裂痕,今年美联储加息的可能性非常低。更何况,如果美联储只有在劳动力市场明显跌落悬崖时才考虑再次降息,此时为时已晚,最终可能不得不通过更激进的降息来追赶。 2)财政整顿。我们在第10页《财政部能做的并不多》中明确指出,财政支出中的医疗保险、社会保险、国防和净利息等强制性部分占到了总支出的85%以上。一旦对以上内容进行削减,将会严重影响到现任政府的支持率,则政府当局缺乏削减赤字的动机。更何况,若对财政部附息进行削减,那无异于主权债务违约,这将更加削弱美元作为主权货币的地位。因此,政府当局缺乏意愿也没有能力进行大规模财政整顿,对黄金市场利空也相对有限。 数据来源: 紫金天风期货 |

||||||||

作者: chengtianhao 来源:

|